昨晩、発表された9月のアメリカのサービス業の景気(ISM非製造業指数)を見ていきたいと思います。

製造業とは違って、9月のサービス業はまだまだ景気が拡大していることが伺える内容になりました。

この記事のポイント

- 9月のサービス業の景気は予想していたよりも強かった。景気悪化が迫っていた製造業とは異なる結果になった。

- サービス業の価格指数は下落しており、人手不足も解消の兆候が見られるので、インフレ圧力は下がっているように見える。

- そろそろインフレの次の投資テーマにも目を向けたほうが良いかも知れない。次は過度の金融引締めが起こす景気後退と米長期国債に注目している。

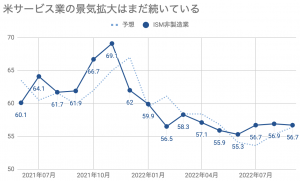

まだまだ景気拡大を維持した米サービス業

発表された9月のサービス業の景気指数を見ていきます。

- 予想:56.4

- 結果:56.7(前回:56.9)

この結果は50を超えていれば、景気拡大が続いていると見ます。今月はまだ50を余裕を持って超えているので、9月もアメリカのサービス業は景気拡大が順調に続いたようです。

上のグラフを見てみると、確かに景気拡大は鈍化傾向にはあるのですが、50すれすれに陥っている製造業に比べるとまだ安定感があります。

>>【ISM製造業】9月もアメリカは弱い景気、株価上昇は一時的

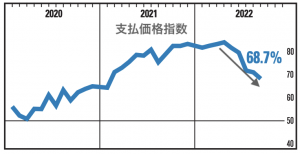

詳細な内訳を見てみると、気になったのはインフレ圧力が下がっているように見えることです。

サービス業の企業が支払っている価格は一時期に比べて大きく下がっています。

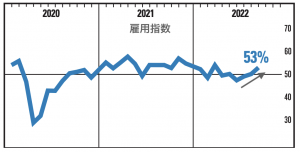

また、サービス業は人件費が大きく占めますが、今まで雇用ができずに賃金を上げざるを得なかった環境も少しずつ変わり始めています。

企業のコメントを見ているとまだ人手不足は大きいようですが、それでも9月の雇用指数は上昇して、一時期よりは採用ができるようになってきていることがわかります。

人手不足の解消が向かえば、FRBが今戦っている根強いインフレとの戦いでも戦況が好転するかも知れません。

どの程度人手不足が解消しているか、また平均時給がどれくらい上がっているかは明日の雇用統計の発表が待たれますが、今のところは少しの楽観的を感じられる内容になっています。

インフレの次の投資テーマへ

サービスの雇用指数や昨日の記事で取り上げた求人件数の動きを見ていると、人手不足は無事に解消に向かっているように見えます。

まだまだインフレ2%への道のりはかなり遠いですが、方向としては良い方向に向かっているようです。なので、先を読む投資家としてはそろそろインフレではない次のテーマに注目を移しても良い頃のような気がします。

なんとなく思っているのは、次のテーマはFRBが金融引締めをやりすぎたことで訪れる景気後退です。

そもそもアメリカ経済は2022年の高いインフレがなければ、2018年よりも既に大幅に引き上げられた政策金利も、2018年の倍のペースで債権を処分している量的引き締めにも耐えることができていないと私は思っています。そしてこれからインフレが鈍化し始める兆候が見えてきたのなら、普通に考えれば次に危うくなるのは強すぎる金融政策がアメリカの景気を苦しめるリスクです。

昨日の記事でも書きましたが、もしもこのような景気後退シナリオにかけるなら、そろそろ長期国債が投資の候補にあがってくるはずです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。