この2週間くらいで、市場の投資家の考えが少し変わってきているように思えます。

一言でいうと、「やっぱりアメリカの金融緩和は思っていたよりも、長く続くのではないか」という見方が増えているように見えます。

こうした見方の変化の背景には何があるのかを考えてみると、(1)FRBが思っていたよりも政策金利の引き上げに慎重だと考えを変えたか、または(2)予想よりもアメリカの雇用の伸びが悪そうだと見ている可能性があります。

どちらの場合でも、株に有利な金融緩和が長く続くことになるので、株式投資家にとっては悪い話ではなさそうです。

この記事のポイント

- わずか2週間くらいで、市場は金融緩和が予想よりも長く続く方向に考えを変え始めた。

- 6月下旬頃までは、アメリカが政策金利を引き上げる時期は2022年9月を予想していたのに、今では2022年12月に考えを改めている。

- 2022年12月までは政策金利は挙げられないと弱気になったのは、恐らく雇用に対する考え方に変化が生じているため。予想以上に雇用回復に時間がかかると考え直した可能性もある。

市場の政策金利予想は3ヶ月後ずれ

最近になって、市場の金利予想に少し変化が見られています。

思い返すと6月下旬まで、市場の投資家は「アメリカの政策金利が引き上げられる時期(利上げの時期)は2022年9月頃だろう」と予想していました。

【詳細記事】市場は2022年9月のアメリカ政策金利の引き上げを予想(2021年6月28日の記事)

しかし、最近になって、どうも金融緩和はしばらく続いて、利上げ時期は2022年12月になるのではないかと市場の投資家は予想を変えています。

利上げ開始時期の予想を変えた理由

どうして市場の投資家は最近になって利上げ時期の予想を変えたのかですが、2つの可能性があると思います。

- (1)FRBが思っていたよりも、緩和縮小に慎重だとわかったため。

- (2)2022年9月に利上げできるほど、アメリカの景気が強くないかも知れないと考え直したため。

(1)は金融政策を判断する中央銀行のFRBが、思っていたよりも慎重な姿勢なのではないかという考えです。

たとえば、7月7日に公開された前回のFOMC(金融政策を決める会議)では、FRBは金融緩和終了に慎重な姿勢をまだ示していました。この流れから、利上げ時期予想が遅くなったのかも知れません。

FRB目標への進展は未達成=FOMC議事要旨:識者はこうみる(ロイター)

ただし、おそらく(2)の理由のほうが市場は気にしているのではないかと、私は思っています。

というのもFOMCの議事録よりも前に、雇用統計でイマイチな結果が発表されたあとに、既に利上げ開始予想時期が後ろにずれ込む現象が見られていたからです。

以下の記事でも書いたように雇用統計の発表があった7月2日から、市場の利上げ予想は9月から11月に変わっていました。

良い数字と悪い数字が見られた6月のアメリカ雇用統計の読み方

2021年6月の雇用統計の結果は思っていたほど良くなかったのです。しかし、その結果として景気がそれほど良くないので金融緩和の期間は伸び、米国株に投資できる時期がほんの少しだけ長くなったという解釈ができそうです。

景気が良いのに、アメリカの雇用の改善はそれほど進まない

気になっているのは、アメリカの景気はかなり良いはずなのに、雇用がそれほど改善していない点です。

アメリカの景気は3月から急拡大しているはずなのですが、その割には失業率はたいして改善していません。

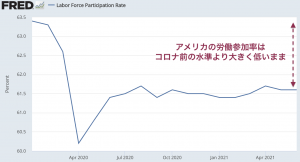

コロナで職を失った人の中には就業することを諦めている人たちもかなりいるのですが、そういった人たちの就業意欲も戻ってきていないのか、労働参加率はコロナ前にくらべて低いままです。

以下の求人数を見ていると、過去最大規模で企業は求人をかけていることがわかります。つまり、企業は雇いたいのに、人々が仕事についていないようです。

採用には時間がかかるので単純にタイムラグがあるだけなのか、子供の夏休みが終わるまで就業しにくいのか、失業保険があるうちは働きたくないと考えている労働者がいるのか分かりませんが、いまのところ空前の好景気でも雇用の急増にはつながっていないようです。

雇用が十分に回復しないと、アメリカのGDPの大半を占める個人消費が伸びていかないので、今後の経済成長率の見通しが悪くなってしまいます。

まとめ

この記事では、市場がどうも2022年9月に利上げできるほど景気は良くないと考えているのではないかという記事を書きました。

特に、私の目からは雇用の伸びがイマイチに見えているのが気になっています。

FRBは雇用の最大化を目的に金融緩和を続けているので、雇用が回復しないとなかなか金融緩和を解除する方向にいきません。

ただし、それは悪いことばかりではなく、金融緩和で株高の恩恵を受けていた米国株投資は、今の景気サイクルで数ヶ月でも投資できる期間が長くなったと前向きにとらえても良いと思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。