あけましておめでとうございます。年始めのブログなので、この1年間のアメリカ経済と投資について書いていきたいと思います。

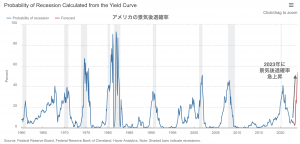

今年の投資の最大のポイントはアメリカの景気後退です。かなりの高い確率で2023年に始まるので、これに焦点を当てて投資をします。

この記事のポイント

- 2023年のアメリカは「インフレ低下」「利下げ」「景気後退」が起こる。

- 景気の悪化時に価格が上昇する米国債に資産の多くを既に投資した。

- 景気悪化時まで国債への投資を続け、景気悪化で株が下がったら徐々に株への投資にシフトする。

2022年にピークを超えたインフレは低下へ

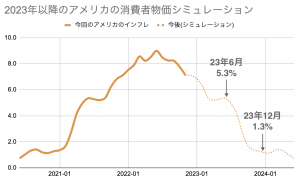

既に昨日も書きましたが、2023年のテーマは「低インフレ」「利下げ」「景気後退」だと思っています。

去年からFRBが進めてきた金融引き締めの効果で、2023年半ばからはインフレは急速に減速するはずです(詳細こちらの記事参照)

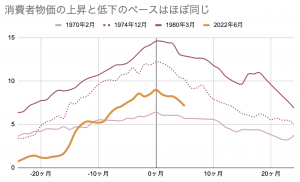

また、過去に大きなインフレがピークを超えた後には、上昇したときと同じスピードでインフレ率が急低下していく傾向が見られています。

この経験則を当てはめても、2023年のインフレは年後半にかけて急速な鈍化が始まる予定です。

インフレが去った後しばらくしたら利下げが行われるはずです。しかし、そのタイミングの前後にアメリカの景気後退も迫っているかも知れない点には注意が必要です。

2023年の米国株投資の難しさ

インフレが鈍化することは株価にはプラスです。2022年はインフレを退治するための金融引き締めの悪影響で株価が大きく落ち込みましたが、インフレさえなくなれば金融引き締めが終わり利下げの余地が生まれるからです。

しかし、2023年は米国株にとってプラス材料とマイナス材料が混在すると思っているので、米国株への投資は少し難易度が高いと思っています。

- 米国株にとってのプラス材料:利上げ停止や利下げ開始

- 米国株にとってのマイナス材料:企業業績の悪化(とその先にある景気後退)

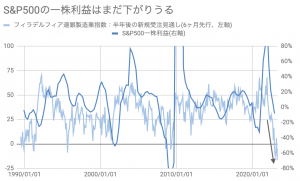

特に2023年前半は企業業績(一株利益)が悪化することが予想されるので、米国株への投資は行わない予定です。

なので、2023年は業績に関係ない資産に投資をするのが良さそうです。

そうなると利上げ停止や利下げで恩恵が受けられ、企業業績にも関係ない米国債は2023年の投資対象になりうると思います。

いつもなら利上げ停止前に国債の利回りは低下(価格は上昇)を始めるので、そろそろ国債買いのタイミングは来ているはずです。

景気悪化を抜け出したら国債から株へ

2023年はアメリカが景気後退に突入するとしても、その景気悪化は意外にも早く抜け出せるかも知れません。

インフレとは違って、FRBは景気の悪化に対処するのは得意でその経験も豊富だからです。

もしも2023年後半や年末にでも景気が上向く兆候が見られたら、国債から株へ資産を配分することで米国株でもリターンが取れるかも知れません。

景気が上向く兆候については、「恐怖指数VIXの急上昇がピークを超える」「ジャンク債の急速な売りが収まる」「金利の急低下が収まる」などがあります。

新型コロナウイルスの景気の底を判断したときには、これらの兆候を見て株への投資を判断してるので詳細が気になる方は次のブログ記事もチェックしてみてください。

底打ちのシグナルが出始めた米国株。それでもさらなる下げの恐れ。

この記事ではリーマンショック時に株に先行して底打ちしたいくつかの指標を使って、現時点でどこまで株価が底に近づいているかを調べてみました。一部では底打ちのシグナルが出ているものの、シグナル発生後にさらに株価の下落した過去のデータもあるので、もうしばらくは警戒が解けない状況が続きそうです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。