9月の雇用統計が発表されましたが、1つを除いてはエコノミストが事前に予想していた通りの結果になりました。

唯一、大きく予想と違ったのは失業率です。失業率はが予想以上に低く、雇用が強いことを示していました。

普通なら雇用が強いのは良いことですが、まだまだインフレがアメリカに居座っている今は話が別です。雇用が弱まれば(景気が悪くなれば)2023年にも利下げもあるのではないかと市場は考えていましたが、景気はまだまだ強いので、利下げ期待も後退して株価も売られる形になりました。

この記事のポイント

- 失業率は前回3.7%から3.5%に低下した。これはまだまだ雇用が強いことを示している。

- 景気悪化が近づかない限り、利下げはない。株式投資家が待ち望んでいる利下げが後退して、株価は大きく売られた。

強かった雇用

数日前まで、「雇用が弱まっているならFRBも2023年には利上げを止めて、利下げに転じるはず」という期待が投資家の間であったように思います。

FRBの役割は「雇用の最大化」と「物価の安定」です。インフレを抑えるために利上げを続いていても、利上げの副作用で雇用が弱まれば利上げ停止や利下げがあるかも知れません。そうなれば、株価の下落も止まるはずだという考えです。

実際にその期待を後押しするようにこの1ヶ月間は、「8月の雇用統計での失業率上昇」や「8月の求人件数の減少」など雇用が弱まっていることを示すデータがいくつか見られていました。

>>アメリカ求人件数は急減、国債とゴールドの投資にチャンスの兆し。

しかし、9月のアメリカの雇用統計はそうした期待を裏切る内容になっています。

- 非農業部門の雇用者数:26.3万人(予想26.4万人)

- 失業率:3.5%(予想3.7%)

- 平均時給:前月比+0.3%(予想+0.3%)

冒頭でも話をしたように、今回の雇用統計の注目点は何よりも失業率だと思います。

前回8月の雇用統計で失業率は0.2%上昇したのに、今回9月のデータは0.2%下がって、今年の失業率の最低値に逆戻りしてしまいました。

この状況はさすがに雇用が弱いとは言えず、「雇用が弱いから2023年頃には利下げがあるかも」という期待は仕切り直しが必要になりました。

2023年の利下げ期待は小さくなる

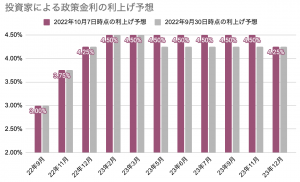

さて、失業率も下がったことで2023年の利下げ期待は小さくなったように思います。

少し前まで2023年の半ばに利下げがあると市場は予想していたのですが、雇用統計後の10月7日は利下げがあっても2023年末に1回だけと期待値が下がっています。

利下げがないなら、米国株は苦しい展開になります。

株価が上がるためには、金融引き締めが終わるか企業利益が増加するかのどちらかが必要ですが、企業利益はそれほど大きな上昇が見込めないからです。

>>【参考記事】9月もアメリカは弱い景気、株価上昇は一時的【ISM製造業】

なので利下げがない予想が続いている限り、株価はさえない展開が続くはずです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。