米国株をみている人は、どうも2023年のアメリカに楽観的な人が多いようです。

それは米国企業のアナリストにも、株式投資家にも言えることです。彼らの予想や株価の動きを見ていると2022年第4四半期に既に景気の底は脱して、株価はこれから上昇するという絵を描いているようです。

つまり、景気後退が起こることは想定していないように見えます。

この記事のポイント

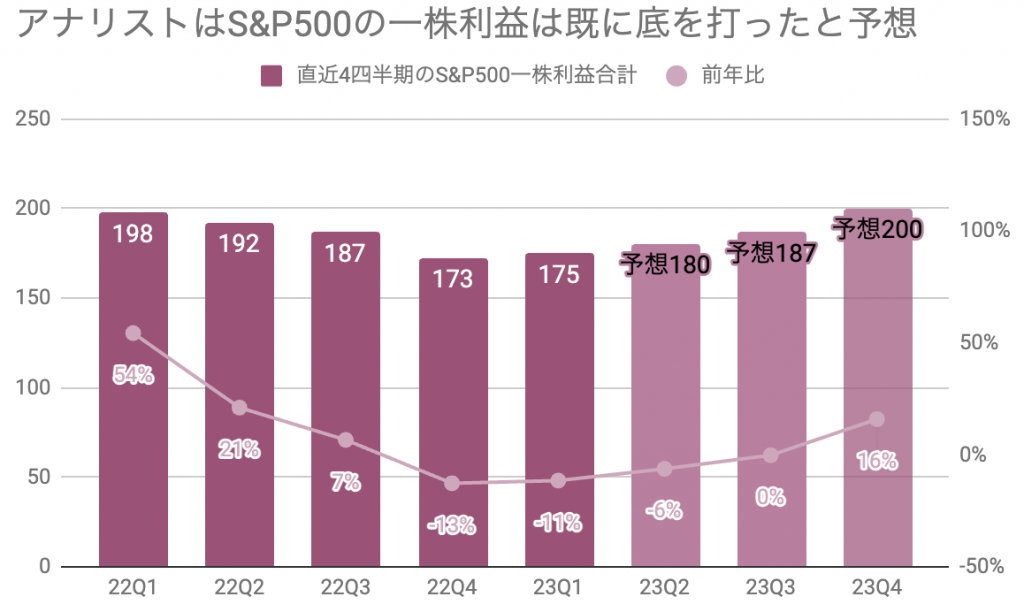

- アナリスト予想では、S&P500の一株利益は2022年10-12月で既に底を打ったことになっている。

- 株価も2022年10月から20%上昇して強気相場に転換している。アメリカは景気後退は回避できると予想している模様。

- 債権市場と株式市場は違う未来を想像している。こういう場合に、正しいのは基本的には債権市場

楽観的な株式投資家

昨日のブログでは債券市場の動きから、債券投資家が何を考えているかを書いていきました。

債権投資家は、アメリカが今すぐにリセッションになるような状況にはないものの、半年から1年程度でアメリカがリセッションになるかもしれないと身構えているようです。

しかし、米国株に携わっている人は債券投資家より楽観的な見方をしています。

まず、アナリストによるS&P500の企業利益予想を見てみると、すでに2022年第4四半期(10-12月期)で一株利益は底を打って、再び成長路線に回帰すると見ているようです。

そして、アナリストだけではなく、株式投資家も恐らく同じような動きを予想しているように見えます。次のチャートは過去1年間のS&P500の値動きですが、2022年10月に底値をつけてから既に20%上昇して強気相場入りしています。

つまり、アナリストも株式投資家もどちらも「既に景気の谷は2022年10月で乗り越えた。これからは企業利益も株価も上昇する」と見ているようです。

株式投資家にとってアメリカの景気後退はメインシナリオではない

2023年の年始にはよくアメリカのリセッションを心配する声が上がっていましたが、景気後退が起こるとは考えていないのでしょうか。

アナリストたちの予想を見ている限りでは、2023年のアメリカの景気後退はどうもメインシナリオではなさそうです。

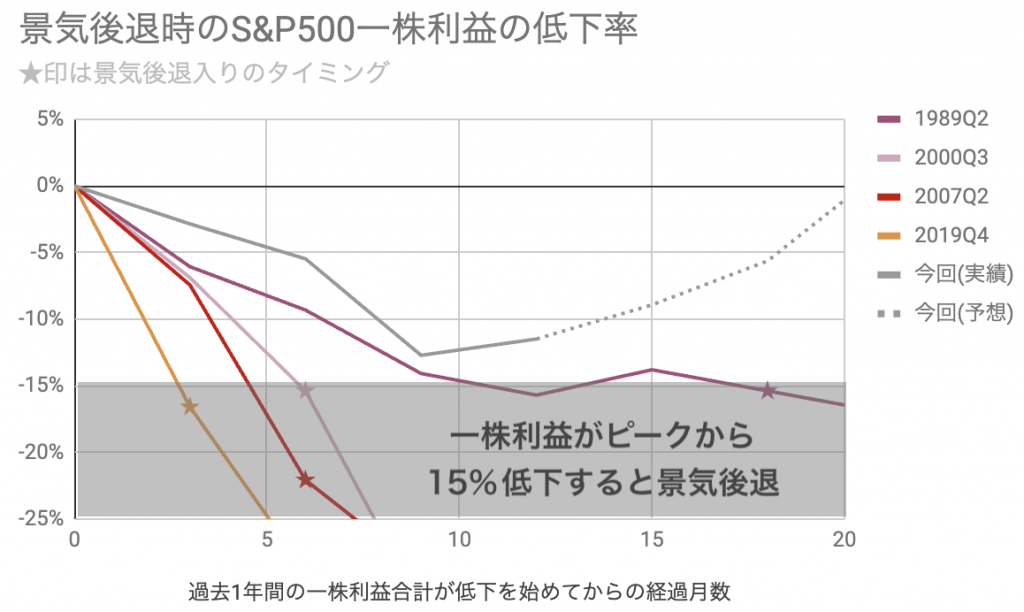

次のグラフは過去に景気後退に突入した前後のS&P500の一株利益の低下の様子を描いたものですが、たいてい一株利益がピークから15%低下すると景気後退になっています。

一方で、アナリスト予想によれば、2022年第4四半期のマイナス13%を底にS&P500の一株利益は復調することになるので、これなら景気後退は回避できることになります。

これは債券市場の見方とは異なります。

株式投資家と債券投資家の見方が異なる場合、たいてい正しいのは債券投資家です。私はまだ2023年にアメリカにリセッションが訪れることをメインシナリオにおいています。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。