P&Gの2021年7-9月期の決算を取り上げていきます。

この決算は最近アメリカで話題になっている原材料や運送費のコスト高の影響が見られた点で、少し興味深かったです。

コスト高はあまり嬉しくないので決算発表後に株価を下げましたが、それでもP&Gは2022年度の一株利益見通しを変更しなかったところを見ると、経営陣はこの状況に対処できると考えているようです。

私もわずかにP&G株を持っていますが、今のところ保有継続で問題ないと思っています。

ただし、しばらくインフレが続くとP&Gはやや苦戦するかも知れないなも思っています。

この記事のポイント

- 2021年7-9月期のP&Gの業績は売上も一株利益も、ともにアナリスト予想を上回った。

- しかし、値上げをして売上は前年を上回った一方で、コスト高が響いために利益は前年を下回った。

- P&Gはコスト高でも、2022年度の一株利益見通しを引き下げなかった。コスト高は対処できるとの自信を覗かせている。

悪くなかった7-9月期決算

冒頭でも話したように、今回のP&Gの決算はアナリストが思っていたほど悪くはなかったです。

売上も一株利益も決算前のアナリスト予想を上回ることができています。

- 売上:$20.34B(前年比+5%、予想$19.91B)

- 一株利益:$1.61(前年比-1%、予想$1.59)

- オーガニックセール成長率:+4%(予想2%)

※オーガニックセールスは為替や買収の影響を除いた売上のことです。

ちなみに、今期はパンパースなどの一部の製品で値上げがありました。

この値上げはかなり前から予定されていたもので、P&Gは4月の決算報告で既に9月には値上げをすると発表していました。

>>P&G予想を超える決算。商品コスト増で9月からの値上げも発表【21年1-3月期】

商品を値上げはしているのですが、運送などのコストが値上がりには勝てず、利益は前年よりも減少しています。

| 単位B:10億 | 22Q1 | 前年比 |

|---|---|---|

| 収益 | $20.3B | +5% |

| 営業利益 | $5.0B | -5% |

| 一株利益 | $1.61 | -1% |

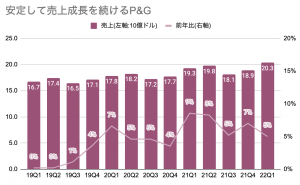

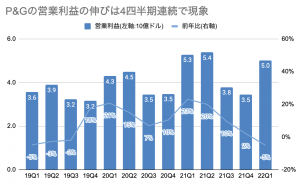

以下に近年のP&Gの売上と営業利益の推移をグラフにしたものを掲載します。

ここでポイントとなるのは、売上は順調に成長している一方で、営業利益は4四半期連続で成長率が鈍化していることです。

この低迷の数字の背景には、さきほど言ったコスト高が含まれているのかなと考えてしまいます。

部門別売上について

P&Gの製品カテゴリ別の業績を見る前に、どの製品がどこに入っているのかわかりにくいので以下に整理しておきます。

P&Gの製品カテゴリ

- 美容:ヘアケア(シャンプーやスタイリング)とスキンケア(美容・化粧品)を扱う部門。パンテーンやSK-IIなど。

- グルーミング:シェービングを扱う部門。ジレットやブラウンなど。

- ヘルスケア:オーラルケアとパーソナルヘルスケア(ビタミン、サプリメント、のど飴)を扱う部門。オーラルB、のど飴ビックス。

- ホームケア:ファブリックケア(洗剤やファブリーズ)、ホームケア(食器洗い洗剤、掃除用具)を扱う部門。アリエール、ジョイ、ファブリーズなど。

- ベビー・女性・ファミリーケア用品:幼児や女性、介護用品を扱う部門。ブランドはパンパースなど。

上記5つの部門の売上がこちらです。

| 単位:10億ドル | 売上 | 構成比 | 前年比 |

|---|---|---|---|

| 美容 | $3.3B | 18% | +9% |

| グルーミング | $1.4B | 8% | +4% |

| ヘルスケア | $2.4B | 13% | +4% |

| ホーム | $6.3B | 35% | +8% |

| ベビー・女性・ファミリー用品 | $4.6B | 25% | 0% |

| Total P&G | $18.1B | 100% | +5% |

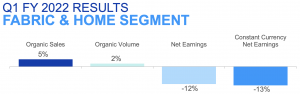

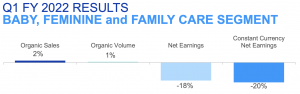

ただし、今期のP&Gに関しては、売上よりも利益が問題だったので、どの部門で利益が不調だったのかを見てみると、「ホーム」と「ベビー・女性・ファミリー用品」の2つ純利益(Net Earnings)が特に大きく低迷しています。

どちらの部門も運送費などのコスト高に悩まされたと言います。

まとめ

この記事では、P&Gの2021年7-9月期決算を取り上げていきました。

アナリストが予想していたほど悪くはありませんでしたが、物価の上昇の影響を受けてコストが上昇しているのか、営業利益の成長率は4期連続で下がり、一株利益も前年を下回る結果となっています。

P&Gは2022年度のコスト見通しの引上げも発表していますが、利益見通しはそのまま据え置いているようなので、この難しい状況をうまくやっていく見通し自信は持っているようです。

最後に話は少し脱線するのですが、これからの投資は少し難しいなと感じるところがありました。

私はこれからのアメリカは景気拡大ペースが急減速すると思っているのですが、本当ならそういう場合はP&Gのような安定して売上を上げられる企業の株に注目します。

しかし、安定して売上を上げていても、今年のアメリカのようにインフレでコスト高が上昇していて利益が圧迫されます。

つまり、「景気拡大が衰えるから、生活必需品セクターの株を買おう」と考えるだけでは不十分で、「コストを価格に転嫁できる力を持っているか」の細かいチェックが必要になりそうです。

インフレが進む中で、株でリターン得るためにはこの少し面倒な作業が発生しそうです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。