このブログでは何度か「超過CAPE利回り」という数字を紹介してきました。

最近このデータを何十年分か見ていて気づいたことがあり、そのことに関して少し書きたいと思います。

この記事のポイント

- 過去2回の景気後退前には超過CAPE利回りが1.5%を下回った後に、景気後退前の株価下落が起きていた。

- しかし、長期で見た場合にはインフレが高い場合には、超過CAPE利回りは高くなる傾向がある。今回の景気では1.5%は目安にならない恐れあり。

超過CAPE利回りとは

超過CAPE利回りは簡単にいうと、米国債と比べたときに米国株がどれだけ投資の魅力があるか(割安か)を数値化したものです。

(※もう少しだけちゃんと説明するなら、、米国株の益利回りが10年米国債の利回りに比べて実質でどれだけ高いかを数値化したものです)

以下が2000年以降のS&P500の超過CAPE利回りをグラフ化したものですが、ITバブルは特別に株高だったことを除けば、過去2回の景気後退前の利上げ時にはいずれも1.5%まで超過CAPE利回りが下がってたことが確認できます。

※データ詳細はこちら

この値が1.5%まで下がった後に景気後退を懸念した大きな株価下落が起こっていたので、私は2022年も1.5%にまで下がるまでは米国株はまだ上昇の余地があるという言い方を数ヶ月前までしてきました。

ただし、この見方は正しくないのかも知れないと最近になって思い始めました。

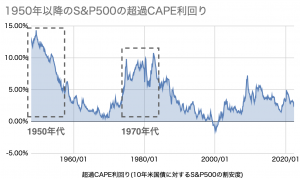

長期的に見た場合の超過CAPE利回り

次はさきほどの超過CAPE利回りのグラフをもっと長期で見てみます。

上記のグラフを見ると、1950年代と1970年代はとても高い超過CAPE利回りを記録していることがわかります。

もちろん各年代にも景気後退はあったはずなのですが、一度も1.5%のような低い値にはなっていません。長期的に見ると超過CAPE利回りの1.5%という絶対値にはあまり意味がないことがわかります。

そして、1950年と1970年という数字を見てピンとくる方もいるかも知れません。

この2つはアメリカで物価の上昇が長続きしてインフレが進んでいた時代でもあります。

超過CAPE利回りはインフレを考慮した実質で計算するので、インフレ率が高い場合には値が大きくなる性質があります。

2022年も1970年代以来の高い物価の伸びが起こって超過CAPE利回りは高くなっているので、「1.5%程度まで超過CAPE利回りが低下したら株価下落も近い」という判断材料では、株の下落に逃げ遅れる恐れがあることがわかりました。

さいごに

さいごは少しぼやきになってしまうのですが、2022年の今の局面では今まで投資で使っていたツールが使えないことがいくつも出てきています。

私は経済の数字を見ながら、投資を判断していくのが好きなタイプの人間なのですが、2022年はいつも以上に判断が難しいです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。