はじめに

この記事でお伝えする内容は投資のリターンは何によって決まるかという基本的な内容です。

既にこのブログで何度も取り上げている内容ですが、その度に記事の話の本筋からはずれて「投資リターンの仕組み」を解説していては、冗長で本当に伝えたいことがぼやけてしまうため、1つの記事として本記事で取り扱うことにしました。

それでは、前置きはこれくらいにして早速本編にまいります。

投資のリターンを決める3要素

もったいぶる必要もないので、この記事を結論をまず言います。

投資のリターンは、「投入資金」・「年率リターン」・「投資期間」の3つで決まり、次の式で表せます。

(資産額) = (投入資金) × (年率リターン) × (投資期間)

たったこれだけです。簡単な仕組みですね。

※数学が得意な人は「上の式は間違っている。正しくは以下だ」との指摘もあると思いますが、まあ、細かいところはご勘弁ください。ざっくり3つの要素で決まりますよと言いたかっただけです。

(資産額) = (投入資金) × (1 + 年率リターン) ^ (投資期間)

この式を見れば、投入資金は多ければ多いほど、1年間の平均リターンが大きければ大きいほど、また投資期間は長ければ長いほど、蓄積される資産の金額は大きくなることがわかります。

1.(できれば)潤沢な投入資金を用意する

さて、1つ目にして最大の関門はこちらの投入資金になります。というのも、株で資産を築き上げようと考えたときには、ある程度まとまった資金の投入が必要になるからです。

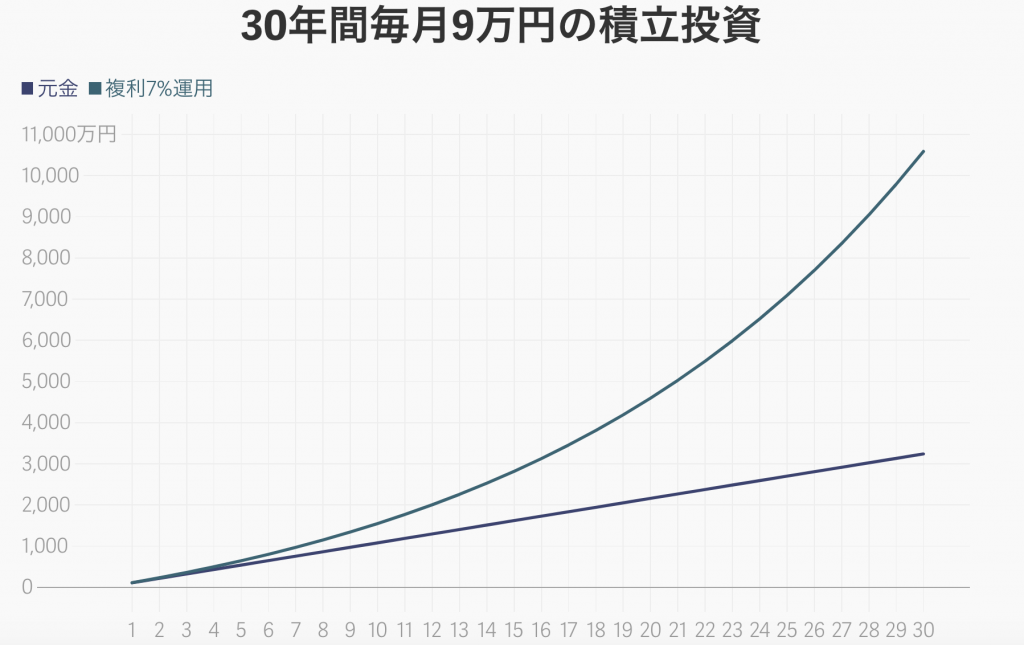

例えば、「一般的にアメリカ株の平均リターンである年率7%で増える複利の投資を30年間続けて、1億円を目指す場合」を考えてみましょう。これをもし、追加投資なしで運用するなら初年度に約1250万ほどの初期投資の資金が必要になります。

※ちなみに慣れれば上の1250万資金が必要だという複利計算は、暗算で求めることができます。詳細はこちらをご覧ください。簡単に複利計算ができるようになる72と115の法則(米国株投資で押さえておきたい数字シリーズ4)

ただ、投資を始めようとして、1250万円もの金額をポンと用意できる人はそうはいないです。少なくとも私は初めて投資をしたときに用意できたのは、10万円だったので桁が2つも足りませんでした。

このまとまった投入資金が必要という事実が「お金持ちが投資に向いている」と言われる理由です。この事実に直面した瞬間に、人は思うのです。「あ〜、宝くじ当たったら全額投資したい」と。そんな気持ちになったのなら、あなたも立派な投資家です。おめでとうございます!

さて夢ばかり見ていては生きていけないので、どうしたらよいかと考えます。

簡単です。一括で投資資金を用意できないなら、分割すれば良いのです。

なので、私もそうですが、多くの人はとって投資は必然的に継続的に毎月や毎年などの一定間隔で資金を投入する積立の形になります。計算すると、30年間の7%複利の投資で1億の資産を築くには毎月9万円の投資が必要と解ります。

毎月9万ともなるともはや家賃に匹敵する額なので苦しいことには代わりありませんが、一度に1250万円を用意するよりも遥かに現実的です。

そして毎月の投資資金を捻出するために、多くの人にとってまずは習慣を見直すことになります。

投資を始めないと意外に気づかないことですが、自分が何も考えずに行っている習慣が生活する上での固定費になるからです。例えば、1週間に1回飲み会に参加している場合には5000円×52週=年間26万円。同じようにお昼休憩の後に喫茶店でコーヒーを優雅に一杯たしなんでいる場合には300円×250営業日=年間7.5万円の支出が習慣から発生しています。

こうした習慣を全部なくさずとも、一部をセーブしながら支出を減らすことにことで毎月や毎年の投資資金を捻出することになります。

・・・なんか、だいぶ細かい話になって、心が窮屈になりそうですね。日本や世界の経済を考えたときには、支出を減らすことは景気の悪化につながるので、できたら支出を減らすよりも、収入を増やして投資資金を捻出したいものです。

ましてや今の時代なので転職や、副業などで収入を増やすというのも重要な選択肢になります。

2.平均年率リターンの高い株への投資を選択する

ところで、投資を始めた頃の個人投資家の多くは、自分の投資スキルが上がったら、年率リターンもどんどん大きくなるのではないかと考えがちですが、だいたいそうはなりません。

もちろん、一部のすごい人は年率リターンも大きくなりますが、大抵の人は長期で運用する場合には平均的なリターンに落ち着きます。そして、平均的なリターンは、自分が何に投資するかによって、おおよそ次のように決まります。

| 期待リターン | |

|---|---|

| 現金 | 0% |

| 日本の定期預金 | 0.01% |

| 米国国債10年(過去30年平均) | 4.5% |

| 米国株の長期平均リターン | 7% |

例えば国債で10%くらいのリターンを得ようとしたり、株で30%ほどのリターンを狙ったり、平均的なリターンを大きく上回る投資をしようとすると、損する確率も増えます。これは車の法定速度のようなもので、法定速度を大きく逸脱しなければ大きな怪我はないですが、無理な投資をすると大きな損失につながることなります。

参考記事:【初心者向け】安全に投資できる「法定速度」を知る。

なお、私が債券ではなく、株をメインに投資している理由は平均リターンが大きいからです。

3.投資期間を長くする

最後の投資期間については、特に何も触れることはなく、長く投資をすればそれだけ資産形成が有利になると言えます。これは恐らく異論がないです。

もし、あえてここに一言付け加えるとすると、「早くから投資を始めておけば良かった」という人が多い一方で、「資産形成期を長くする人生設計をしておけばよかった」という人はあまりいないのが気になっています。

「長く」投資をするというのは、早くから投資を始めることもそうですが、収入が得られる年齢を引き上げるような働き方をすることも1つの手です。企業から雇われる場合は、60歳や65歳までしか収入が得られませんが、サラリーマン時代に培った経験から、独立やフリーランスで働けるようになれば年齢に関係なく、資産形期を引き伸ばせます。

そうすれば、そもそも上の具体例で紹介した1億もの大規模な資産をもって引退を迎えるようなプランではなく、もうすこし少額な資産目標で現実的な投資プランでも生きていけます。

副業ならまだしも、独立やフリーランスでの働き方に関しては人生を左右するテーマでもあるので、軽い言葉ではオススメできませんが、他に選択肢が限られてるなら、サラリーマン時代に専門性を蓄えてある段階で独立するのもありかと思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。