このブログではかなり前から、遅かれ早かれFRBが2択の選択を迫られるという話をしてきました。

その選択とは「インフレ退治を優先し、金融引き締めを続けるか」、「景気を優先し、金融緩和に転じるか」です。

そして、その判断のタイミングは少しずつ近づいているように思います。この記事ではFRBの選択によって、株価がどう動くかについて考えていきます。

この記事のポイント

- FRBがインフレ退治を優先するか、景気回復を優先するかで米国株がたどる未来が変わる。

- インフレ退治を優先すれば株価はまだまだ下落するが、インフレ退治後に長期的な株高・国債高の時代が来る。

- 景気回復を優先すれば今の株価下落は早期に脱出するが、今後10年インフレが長引いて株安・国債安の時代が来る。

選択の時はゆっくり近づく

既に伝えたように9月にアメリカの製造業の景気拡大はほぼ横ばいにまで鈍化しました。

>>【ISM製造業】9月もアメリカは弱い景気、株価上昇は一時的

景気の鈍化の原因の一つはFRBによる積極的な金融引き締めの影響を受けているからで、金融引き締めはまだ続くことを考えると今後アメリカは景気悪化に向かっていくと考えるのが自然です。

なので、冒頭でもお伝えした「このまま景気を犠牲にしてでも、インフレ退治を優先するか」か「インフレ退治を諦めて景気悪化を防ぐか」の2択は、今後数ヶ月から半年くらいの間で判断を迫られるタイミングが来てもおかしくありません。

その判断のときが近づいてるように思います。

FRBの選択と株価の未来

まず、もしもインフレ退治を優先して、金融引き締めを続けた場合には何が起こるでしょうか。

これが実際に起こったのは、1980年代前半だと言われています。

最近、FRBのパウエル議長が会見でたびたび名前を出しているポール・ボルカー氏がFRB議長を務めていた1980年代、景気を犠牲にして金融引き締めを続けてインフレを抑えたことで知られています。

- 急な利上げなどで、前年比15%に迫っていたインフレの退治に成功。

- インフレ退治後に長期で株高・国債が上昇する時代が到来した。

- 代償として、1980年前半のアメリカは景気後退では、金融緩和に転じた後も株価は約1年間は底打ちしなかった。

投資家にとって1980年代のインフレ退治のメリットは、その後に長期的な株高・国債高トレンドが起こったことです。

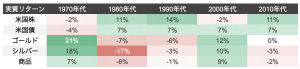

下の図で実質リターン(インフレ調整後のリターン)をまとめましたが、米国株は1980年と1990年の20年間の株高時代、米国債は1980年代から2010年代までの40年続く黄金期を作り出しました。

ただし、完全にインフレを退治するためにアメリカの景気を犠牲にしたので、GDPは一時期(前期比年率)マイナス6%を超え、株価は利下げから約1年たった1982年にならないと底打ちしませんでした。

景気回復を優先した場合

次に景気回復を優先して、インフレ退治を諦めて早めの金融緩和に踏み切った場合には何が起こるでしょうか。

長くなるので詳細は省きますが、簡単に言うとインフレ退治をしたときと反対のことが起こります。

実際に1970年代の前半に起こったことをまとめておきます。

- インフレ率の低下は一時的。景気回復後により大きなインフレの波がやってきた。

- 金融緩和に転じた後、わずか数ヶ月で株価は底打ちした。

- 代償としてインフレは長期化し、今後10年間の株安・国債安の時代に突入した。

さいごに

最近は、米国株が「そろそろ上がるのではないか」とか「まだまだ安値を更新する」などの様々な意見が飛び交っています。

短期的にはわかりませんが、中長期的にはFRBがどう動くかが大きなカギを握っており、その判断で今後の投資が大きく左右されることになります。

現時点でパウエル議長は1980年代にインフレを退治したボルカー氏の名前を盛んに出していることから、FRBは1980年代のように景気や株価を犠牲にしてインフレ退治をする自身の姿をイメージしているようです。

インフレ退治のシナリオ続く場合、利下げが始まっても米国株はその後でまだ1年下げるような展開になりえるので、まだまだ長い下落が続きます。「長期的に見れば、今は買い」という人も、このシナリオの元ではあと1-2年株価の低迷が続いても耐えられる忍耐が必要かもしれません。

一方で、FRBは金融緩和に転じるなら株価は比較的早く上昇に転じることになりますが、インフレは長期化してインフレ調整後のリターンはマイナスになる 受難の時代になる恐れがあります。

言うまでもなく、私が望んでいるのは「FRBが宣言通りインフレ退治をすること」で、インフレ退治後に株高・国債高の時代が来てくれたら願ってもないことです。

ただ、そのためにはまだしばらくの金融引き締めと株価の低迷が必要なので、現金比率を高めにしたり不慣れなベアETFを使いながら、この下落局面を乗り切ろうと考えています。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。