2023年に私は長期米国債に投資をしていますが、この投資ではたいしたリターンは出ていません。

この投資をこのまま続けて問題ないかどうかを検討しているのですが、どうも鍵はやはりインフレの鈍化にあるだろうと思っています。

このインフレの行方を見極めるのは、今はかなり難しい時期になっています。

というのも、消費者物価などのインフレ指標は鈍化の兆しが見られるのですが、別の経済指標(住宅価格など)には半年から1年先のインフレ再燃の火種となるような兆しも見られるからです。

この記事のポイント

- 米国債がリターンを出すためには「リセッション到来」か「インフレ鈍化」のどちらかが必要。

- リセッションの到来はまだしばらく時間がかかるが、インフレ鈍化はいくつかの指標で見られ始めている。

- しかし、インフレ指標に先行する住宅価格や通過供給量(M2)で再び上昇が見られる点は要警戒。

米国債浮上の鍵

約半年ほど米国債に投資しているのですが、今のところ目立ったリターンは出ていません。

次のグラフは長期米国債ETFの値動きですが、2023年になってからほぼ横ばいの状態です。

米国債が伸び悩んだ理由は2つです。1つ目は、アメリカの景気は予想以上に強くてリセッション(景気後退)に強い米国債が買われる機会が乏しかったため。もうひとつは、インフレ退治のための利上げが長引いて米国債が買われづらかったことです。

反対に、もしもこれから「景気悪化」か「インフレ鈍化」が起これば、米国債は買われるチャンスはあるのだろうと思います。

アメリカは景気拡大期終盤のはずですが、雇用の強さを考えると景気悪化には少し時間がかかりそうです。

なので、米国債が買われる材料はインフレの鈍化のほうが先にやってくるかもしれません。

インフレ鈍化の兆しについて

先日の5月PCEデフレータの記事では、エネルギーと食料品を除いた品目のインフレ(コア指数)にはまだ鈍化の兆しがハッキリと見えていないと書きました。

しかし、その他のインフレ指標については少しずつインフレ鈍化の兆しは見えてきています。

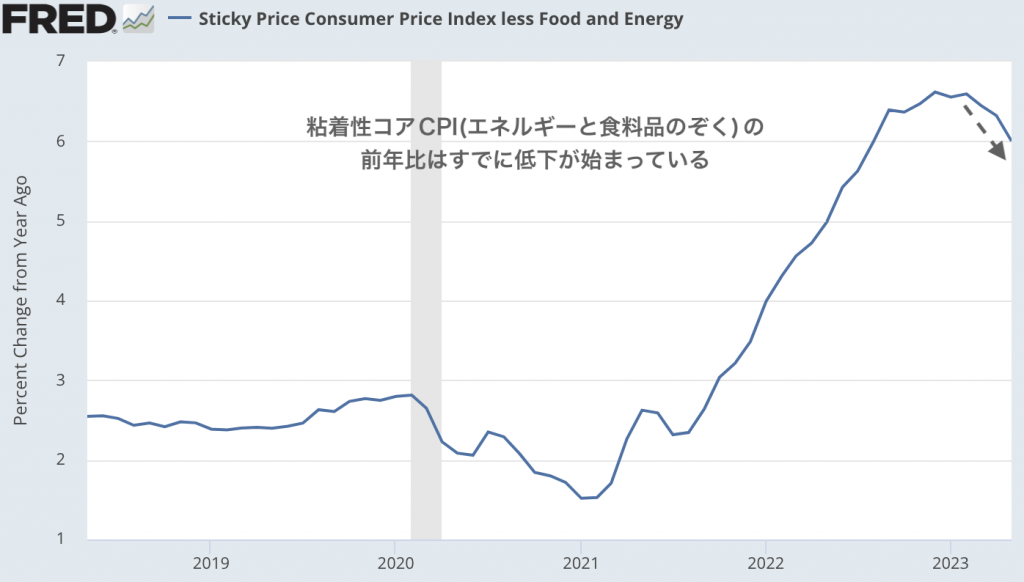

粘着性CPIは鈍化をはじめた

アトランタ連銀は消費者物価指数(CPI)の中でも、物価の上昇が始まるとなかなか下がらない品目だけを集めて「粘着性CPI」として発表しています。

この粘着性CPIでもすでに物価の伸びは低下していることが確認できています。

粘着性という言葉通りの動きをするなら、一度物価の伸びが鈍化したらその傾向は続いてくれるはずです。

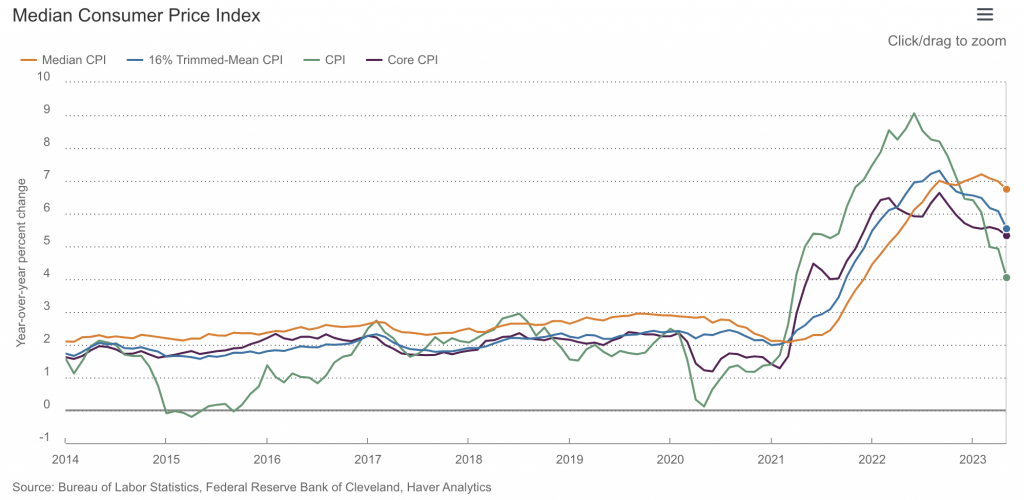

消費者物価の中央値

またクリーブランド連銀は消費者物価のトレンドを追跡するために、CPIの中央値(メディアンCPI)を発表していますが、それを見てもインフレが鈍化している傾向が見られます。

こうした物価の鈍化が続くなら、インフレ退治のために高く維持されている政策金利もいずれは下げて良い時期がくるはずです。

私が思うに、FRBのパウエル議長が言うような「利下げは2,3年先の話」ということはまずないです。市場が予想している利下げ時期の2024年5月(または24年3月)を待たなくても、利下げして良い時期がやってくるのではないかと思っています。

それなら、米国債への投資にはまだチャンスは十分あるはずです。

インフレ鈍化の逆風

最後に注意しなければならないことについても書いておきます。

最近はインフレ再燃を心配しないといけない兆候も出ています。一つは住宅価格が再び上昇を開始したことで、先日以下の記事にも書きました。

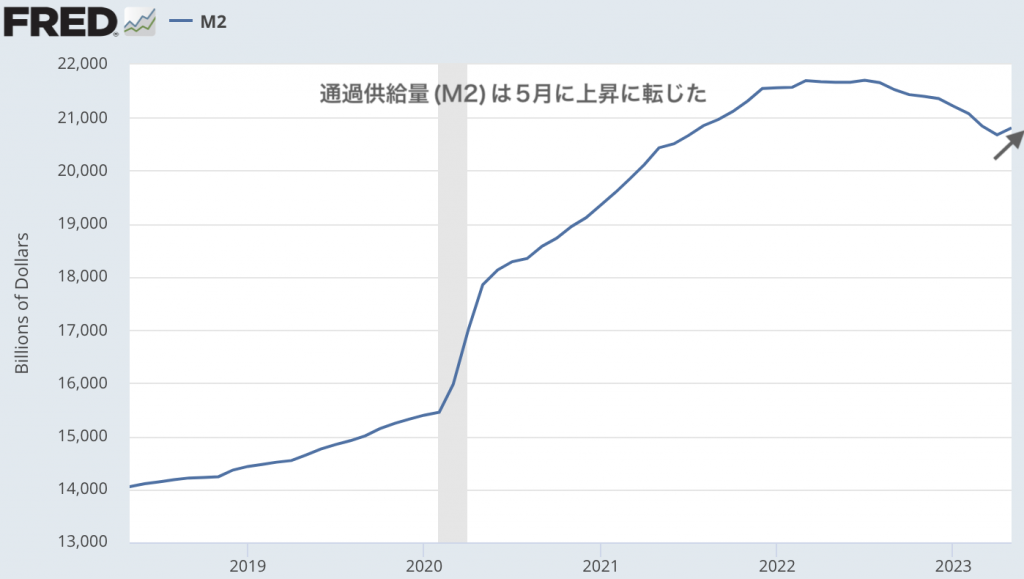

また、インフレを抑えるのに役立つはずのドルの供給量(M2)も最近になって上昇に転じたかもしれない兆しが見られます。

これらの動きが一時的なものなら良いのですが、トレンドの転換だった場合には、再びアメリカにインフレの脅威がやってくることになります。

しばらくは、インフレ率、住宅価格、M2に注意が必要な時期に入っているかもしれません。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。