最近、頻繁にアメリカのインフレについて書いていますが、引き続きインフレについて触れていきたいと思います。

昨日のブログでイスラエルの戦争の戦況によっては原油の価格が上昇してアメリカのインフレが長期化するリスクがあるものの、基本的にはまだンフレ低下は続くはずだという話をしました。

ここではその根拠の補足をしていきたいと思います。

この記事のポイント

- 過去2年間のアメリカのインフレは(1)パンデミックによる供給不安、(2)現金給付による需要増大、(3)賃金上昇によるものだった。

- しかし、上記3つはいずれも大きくインフレへの影響力が低下している。今後もインフレ低下が続く可能性は高い。

- また、1970年のようにインフレが高低するなら、今回のアメリカのインフレはまだしばらくインフレ低下トレンドは続くはず。

2021年からのインフレ要因のおさらい

そもそも2021年頃から上昇したアメリカのインフレの要因は何だったかをおさらいしてみましょう。

- パンデミックによる工場と流通の混乱(供給不足)

- 3度の大規模な現金給付(需要増加)

- コロナ前を上回る賃金上昇(※これが起こるとインフレは長期化する)

だいたい主なものは上にあげた3つだと思います。しかし、それらは既にどれも勢いは失われつつあります。

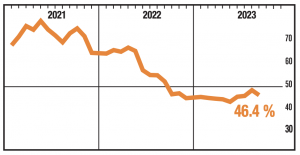

(1)パンデミックによる世界中の工場と流通網の混乱は、2022年には既に解消されました。下図でISMが発表している製造業の供給遅延のグラフを見ると、2022年後半から大きく遅延が減っている(スムーズに物資が調達できている)ことがわかります。

また、(2)現金給付はまだ残っているとはいえ、今のインフレに与える影響は大きくないように見えます。また、おそらく2024年前半頃までには余分な貯蓄はなくなることが見えています。

>>アメリカがパンデミック時に蓄えた貯蓄は実はまだ底をついていない模様

そして、インフレを10年に渡って3度繰り返した1970年代の反省から、(3)賃金の高い伸びを許してしまうとインフレは長期化することがわかっているのですが、これも既にほぼ解決に向かっています。

製造業非管理職の平均時給は4.3%にまで低下していて、コロナ前の3%後半に向かって近づいています。

さらに言うと、製造業非管理職の平均時給の伸びは最近では2ヶ月連続で年率2.5%ペースで、コロナ前よりも低い伸びを記録しています。なので、賃金の高い伸びが続いてインフレが再燃するというシナリオも今回はなさそうです。

1970年代との相違点

近年のインフレの要因を整理し、そのどれもが解消に向かっていることを書きました。

もちろん、これから原油価格がが大きく上昇すれば、一時的には物価が上昇することはありえると思います。しかし、エネルギー以外の品目に価格上昇が広がらなければ、原油価格ともにインフレが落ち着くというのは昨日書いた通りです。

それでもインフレを繰り返した1970年代との類似点が気になる人もいます。

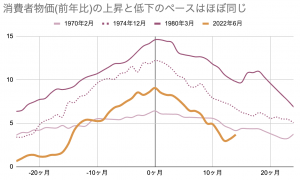

たしかに1970年と似ている点もあります。次のグラフは今回のアメリカのインフレと、1970年代にみられた3つのインフレの上昇と下降の仕方をまとめたものです。

これを見ると2年間かけて上昇したインフレ率は、2年かけて低下していることがわかります。

今回のアメリカのインフレも2年かけて上昇したのですが、まだ低下は1年2ヶ月しか経験していません。1970年代と同じよにインフレが再燃するとしても、原油価格の上昇で一時的にインフレが上昇するとしても、あと10ヶ月はインフレ低下トレンドが続くはずです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。