最近のアメリカですが、少し足踏み状態が続いているように見えます。

具体的には「インフレ率の低下」と「リバースレポの減少」のペースが落ちてきていると感じます。

そして、そのどちらも現時点で見られる「米国株にとっては悪くない状況」が少し伸びることを意味しています。

- インフレ率は目標の2%を下回ることが望ましいが、現時点でも米国株は実質リターンが出せる状況である。

- リバースレポは枯渇すると米国株に悪影響があると考えていたが、減少ペースが落ちている。これは米国株にとっては悪くない状況。

インフレ率低下ペースの鈍化

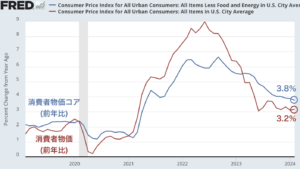

昨日のブログではアメリカのインフレの様子を取り上げました。この中で、最近のアメリカはインフレの鈍化ペースが落ちているという話をしています。

いち早くインフレが下がれば、金融引き締め(利上げ)を少しずつ緩めることができるはずなのですが、足止め状態になっているのを感じます。

ただ、今の環境は米国株にとってはそれほど悪くないかもしれません。

もちろん、アメリカのインフレ率が2%までに収まってくれたほうが良いことには変わりないのですが、今の3%前後のインフレ率でも控えめながら株価は上がっていくと思うからです。

以前、このブログでは1971年から2021年までのデータをつかって、インフレ率とS&P500の実質リターンの関係を調べたのですが、インフレ率5%未満であれば株価の実質でもリターンを出せることがわかっています(下図)。

インフレ低下による利下げ開始が遅れるのにはヤキモキしますが、インフレ率が今のまま横ばいになったとしても米国株にとっては悪くはなさそうです。

リバースレポ減少ペースの鈍化

そしても、もう一つ横ばいになっていると感じるものがあります。

下のグラフはリバースレポという世の中で余った現金が行き着く先に留まっているドルの金額を示したものです。最近はややこの減少傾向が弱まっているのを感じます。

このリバースレポの減少が緩やかになると何を意味するのかを補足しておきます。

2023年はリバースレポに溜まっていた現金が急速に減少する動きが見られましたが、減った現金の一部は株式市場に移動したために、2023年の米国株は上昇したと私は思っています。

そして、2024年の問題はリバースレポが5月頃に枯渇することだと年始から言ってきました。これが枯渇してしまうと、2024年の後半は米国株が上昇する要因の1つが失われてしまいます。

しかし、最近ではその枯渇のペースが緩やかになっているという変化がみられます。

最近のようにリバースレポの減少ペースが落ちれば株式市場に向かうドルが減るので、株価上昇のペースが落ちるデメリットはありますが、一方で株価が上昇する時期がじわりと伸びるというメリットもあります。

まとめると、インフレ率の低下もリバースレポ低下もやや足踏み状態になって、世の中の変化の動きが遅くなっているような印象をうけます。

それにより、米国株にとっては悪くない今の状態が少しだけ長続きするような展開になっているようです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。