2021年から景気が力強く回復しているアメリカですが、雇用の伸びは予想ほど伸びていません。

5月の雇用統計も前月ほどではありませんが、やはり予想よりも雇用の伸びは小さかったようです。

この記事では、少しまとまりがないですが、5月の雇用データを見ながら考えたことを書いていきます。

この記事のポイント

- 5月のアメリカの雇用の伸びは、予想をしていたほど強くなかった。

- 雇用が伸びていないなら金融緩和はまだ続くはずと投資家は考えたのか、米国株は上昇した。

- しかし、平均時給を見ると予想以上に伸びていて、一時的ではないインフレに繋がりかねない要因が見え隠れしている。

予想を下回った5月のアメリカの雇用増加

力強い景気回復が続いているアメリカですが、5月の雇用の増加数は残念ながら予想していたほど強くは無かったようです。

5月雇用統計

- 非農業部門の雇用増加:55.9万人増(予想67.5万人増)

- 失業率:5.8%(予想5.9%)

- 賃金上昇率(前年比):+2.0%(予想+1.6%)

思いの外に雇用が伸び悩んだことで、最近よく話題になっている金融緩和の縮小の心配は少し和らいだようです。

FRBは「雇用の最大化」と「インフレ平均2%」を目指して金融緩和を続けていますが、インフレについては達成できそうな気配があるので、残る問題は雇用が伸びるかどうかでした。

米国株を支えていた金融緩和が縮小されてしまうと株価に悪影響が出ると考えられているので、予想よりも雇用が伸びずに金融緩和の縮小懸念が少し和らいだことで、この日の米国株は上昇しています。

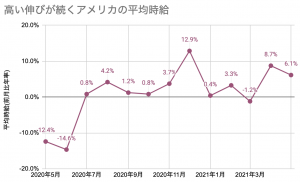

賃金は大きい上昇率が続く

しかし、少し心配なのは賃金の伸びです。4月に続き、5月もアメリカの労働者の平均時給は大きく伸びました。

5月の平均時給は前月比で年率6%のペースで上昇しているのですが、6%を超える伸びはたとえ一時的でも2010年代にはほとんど見られませんでした。

平均時給のデータはコロナで大量の失業者が出てから、多くの専門家に無視され続けてきた数字ですが、そろそろ注目して眺めても良い気がしています。

コロナでは比較的賃金が低い労働者が大量に解雇されて、時給の高い人が職にとどまったことで2020年3月4月には平均時給が見かけ上、大きく伸びて見える現象が起こっていました。

(上図グラフではその時期を意図的に省きましたが、20年3月の平均時給は年率+10%、20年4月は年率+70%という伸びでした)。

一方で、最近は賃金の低い労働者も仕事に復帰を始めていて、今後は反対に平均時給の伸びは(見かけ上)小さくなるはずなのに、4-5月は年率6%を超える伸びを見せている点には注意したほうが良い気がしています。

簡単にいうと、最近は発表されている数字以上に賃金の伸びが伸びている可能性があります。

最近このブログでは、企業が求人を出しても雇用が伸びない場合には賃金が上昇して一時的ではないインフレにつながる恐れがあると書いてきましたが、平均時給を見るとその兆しが見え隠れしていることがわかります。

業界毎に失業率の格差がまだ見られる

2020年前半の感染拡大期には、コロナの被害は人々に平等に訪れると思われたのですが、時間が経つにつれて格差があることがわかっています。

次の図はコロナから2020年2月の感染流行時に比べて、2021年5月31日でどれだけまだ失業者があるのかを業界ごとにまとめたものです。

出典:グッゲンハイム

このグラフで一番左側に位置して、コロナ後に最も多くの人の職が失われたままになっているのは観光・ホテル業界(Leisure & Hospitality)です。2020年2月から就業者は約250万人(業界で働いていた人の15%相当)も低いままです。

上の図をみると、業種ごとに失業者にかなりバラツキがあることもわかります。

ときにFRBのパウエル議長は性別・人種・業種で失業の偏りが発生していることを気にかけて、これらの人材が就業を諦めてしまわないように支援をすべきという発言をしますが、上の図ようなデータが手元にあって話をしているのでしょう。

しかし、この偏った失業率を改善させるために、FRBができることの多くは金融緩和など経済全体に対して効果があるものです。

コロナ不況の弱者に対して手を差し伸べるのは決して悪いことではありませんが、それを理由に金融緩和を続けた場合には、救いの手が必要ない業界や人々にとって過剰を生み出す副作用もあります。

最近、投資家の間で「FRBはいつ本格的に金融緩和を縮小するのだろう」という話題をよく聞きますし、それが金融緩和が縮小されれば株価には悪影響がでるので、私も気にしています。

【関連記事】ついに動き出した米中央銀行FRB。2020年に購入した社債を売却へ。

しかし、反対に、最近のアメリカの景気や賃金が改善されているのに、不況時と変わらない金融緩和を続けるのはやりすぎではないかという心配もしています。

金融緩和縮小が実施されれば株安が起こる恐れがある一方で、もしも伸び悩む雇用を気にして過剰な金融緩和を続けるなら一時的ではないインフレが起こる可能性もあり、市場にあふれる資金が入ればさらなる株や不動産が上昇する可能性すらあるなど、今後のどのような展開になるか読みづらい難しい盤面だなと感じます。

2022年以降のアメリカ経済と市場が通るかも知れない3つのパターン

株に投資する時には、1年後や2年後の未来を見越して投資する必要があります。この記事では、2022年以降でいくつか起こりそうなパターンを書いて、それぞれのパターンで有利になる投資はどのようなものかを書いておきます。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。