12月はまだ半分しか終わっていませんが、今月一番大きな出来事はFOMCでパウエル議長が2024年の利下げについてコメントしたことだと思います。

しかし、利下げによってアメリカのインフレは再燃しないのかという心配の声はあると思います。

その可能性は私も感じていますが、よく考えた結果、アメリカではインフレ再燃よりも先にまずは低インフレ化と不景気が来るのだろうと思っています。

この記事のポイント

- 1970年代にアメリカは早すぎる金融緩和でインフレの再燃を招いたと言われている。

- 2024年の利下げが起こるとして、それがインフレ再燃をもたらすかどうかは現時点ではわからない。

- 利下げがインフレを起こすには数年のタイムラグがある。インフレ再燃があるとしても2024年ではなく、2024年は低インフレ化が続くと考えている。

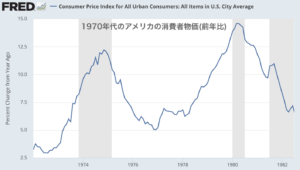

1970年代のアメリカのインフレ率

まず、今から50年以上前の1970年代のアメリカの話をしたいと思います。

この頃は、2020年以降のアメリカ以上に高いインフレ率に悩まされていました。このインフレは日本もちゃんと巻き込まれて、石油ショックなどとして教科書にも載っています。

その1970年代のアメリカの消費者物価(インフレ率)を確認してみると、一度インフレが収まったと思いきや再びインフレが盛り返すという展開を見せています。

その原因の一つと言われているのが、早すぎる金融緩和(利下げ)でした。

この教訓があったからこそ、FRBはつい先月まで「高い金利を、より長く(higher for longer)」と口にしていたと言われています。

では、今回の場合はどうなのでしょう。今週パウエル議長は2024年の利下げに向けて発言をしていますが、今回はインフレ再燃をおこさないのでしょうか。

インフレ再燃は2024年ではない

私の考えでは、インフレ再燃はあるかもしれなけどそれは2024年よりも数年先だろうと思っています。そしてインフレ再燃よりも前に、まずはインフレ低下がやってくるだろうと思っています。

そのように考える理由は、2022年3月に始まった利上げの影響はまだ景気の悪化を引き起こしていないからです。

利上げをしても直ぐに景気が悪化するわけではありません。具体的には、企業の利益が低下するのは利上げの開始から7四半期経たないとやってきません。

今回であれば2022年3月に始めた利上げは、2023年12月以降にならないと企業の利益は利上げの悪影響を受けず、利益が低下してからでないと本格的に失業率は悪化しないだろうと思います。

インフレ再燃する場合

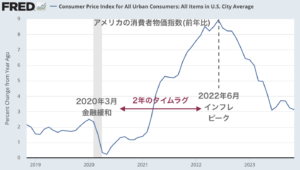

もちろん、2024年に利下げをしてアメリカがインフレ再燃の道に進む展開も十分あると思っています。

しかし、利下げがインフレを起こす場合でも、タイムラグがあります。今回のアメリカでは2020年の大規模な金融緩和から2022年のインフレのピークまで2年間のタイムラグがありました。

よって、もしも2024年の利下げが起こっても、インフレが問題視されるのはまだ先だろうと思います。それよりも先に来るには、利上げによる景気悪化とインフレ鈍化になるはずです。

1970年代の再来について

それでも、今のアメリカの状況を1970年代に重ねて心配する気持ちはわかります。

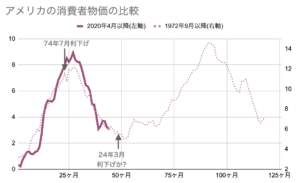

下のグラフを見てもらうと分かるように、ここまでのインフレの上昇と低下の様子は1970年にあまりにも似すぎています。だから、今後も1970年代のようにインフレ再燃が待っているのでは考えたくなるのかもしれません。

しかし、1970年代と似て非なるところもあります。それが、利下げの開始時期です。

上のグラフにも書きましたが、インフレのピークとも見えるような1974年7月の時点でFFレートの引き下げが見られます。恐らく既に失業率の上昇がかなり進んでいたことから、金融引き締めから緩和に転換したようです。

一方で、今のアメリカは市場予想では24年3月になってようやく利下げが予想されています。ピークをかなり過ぎてからの利下げなので、1970年代前半とはかなり様子が違います。

もしも、2024年の金融緩和が大きかったとしても、その緩和が次のインフレを起こすまでには時間がかかるので(恐らく2025年から上がり始めて、2026年以降にピークとなるので)、少なくとも2024年はズルズルと低インフレ化が進むのではないかと思っています。

もしも、この読みが正しいなら投資に有利なのは低インフレに強い米国債です。一方で、読みが外れてインフレ再燃となる場合には米国債ではなくインフレに強いコモディティが一番輝くと思われます。

なお、米国株は選択肢から外しています。利上げによる企業の利益悪化が2024年に訪れてもおかしくないと考えているので、利益に比例して株価には下落圧力がかかると思うからです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。