ウォルグリーン・ブーツ・アライアンスはアメリカの薬局の最大手です。

売上の75%はアメリカの薬局事業(ウォルグリーン)から得ている他、米国外での薬局事業(ブーツ)や医薬品の卸売事業(アライアンス)を展開しています。

2020年3-5月の決算が先日発表されましたが、かなり悪かったです。買収などの特別な支出を差し引いても、アナリストの利益予想を大きく下回る決算となってしまいました。

2010年代後半からどうにも調子が悪いです。アマゾンがオンラインで薬局のピルバックを2018年に買収して医薬品宅配サービスを開始して以来、薬局にもオンライン化の波が来ているのか、実店舗の薬局は苦しい戦いを強いられています。

その上、新型コロナウイルスの流行が、対面販売中心のウォルグリーンに重くのしかかったようです。

この記事のポイント

- ウォルグリーンの決算は売上はアナリスト予想を上回ったものの、利益は大幅に予想を下回った。

- 利益は赤字に転落した他、買収などの一時的な特別な支出を除いた調整後利益でもアナリスト予想を下回った。

- 自社株買いは停止したが、配当は増やすことが発表れた。45年連続で増配が決まった。

実は、この企業の株は2010年代半ばまでは、S&P500のリターンを上回るリターンを上げていました。

しかし、大量店舗を生かしてライバル店よりも低コストで提供していたビジネスの強みも、なかなか新型コロナウイルスがもたらした実店舗離れと、ユーザのオンラインの利便性にはかなわないようです。

ウォルグリーンもオンライン販売に力を入れはじめていますが、今後もしばらく苦しい戦いを強いられそうです。

2020年第3四半期結果

ウォルグリーンの2020年3-5月期(第3四半期)の決算は、アナリスト予想を下回る結果になってしまいました。

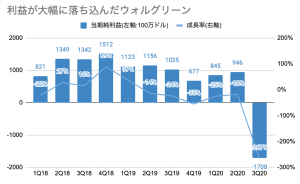

- 一株利益:マイナス1.95ドルで、アナリスト予想を2.80ドル下回る。

- 調整後一株利益:0.83ドルで、アナリスト予想を0.39ドル下回る(前年比-43.4%、コロナの影響は0.61-0.65ドル)。

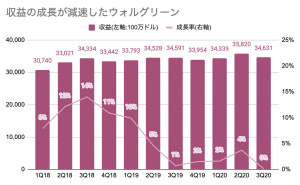

- 収益:346.4億ドルで、予想を3.1億ドル上回る(前年比+0.1%)。

売上がかろうじて前年よりも成長したのですが、利益は急減しています。

調整後の一株利益は前々年からマイナス43%(0.64ドル分)減少していますが、新型コロナウイルスの影響が0.61-0.65ドルと発表があったので、今回はコロナの分だけ利益が落ち込んだようです。

「売上が変わらないのに、なぜ利益がそこまで変化するの?」と疑問に思いますが、これは美容品などの高い利益の嗜好品の売上が急減し、利益率の低い必需品に需要がシフトしたためと説明がありました。

また、Boots.comのオンライン販売では前年比78%で売上が伸びていますが、在庫管理や配送などのコストが増えたことで利益を圧迫してるようです。

アマゾンの決算でも売上が急増した一方で、新型コロナウイルス対策で倉庫でのコスト増加や配送コスト増加が見られて、利益が減少していましたが、ウォルグリーンでも同じことが起こっているようです。

アマゾン、4-6月期の利益を全てコロナ対策に使うと発表【20年1-3月期】

1-3月期のアマゾンの決算発表がありました。売上は大きく上昇しましたが、利益はアナリスト予想に届きませんでした。新型コロナウイルスの流行下で倉庫の従業員の安全を守りながらインターネット通販をビジネスを続けるには、結構なコストがかかるようです。

このような状況なのでさすがに自社株買いは中止されましたが、配当は引き上げられることが決まっています。これは明るいニュースです。これで45年連続で増配することになりました。

【初心者向け】米国株投資の魅力、連続増配銘柄の調べ方。

米国株の魅力の一つに、配当を毎年引き上げる連続増配銘柄が多数あることがあげられます。P&G、マクドナルド、ウォルマートは有名な連続増配銘柄ですが、その他にはどんなものがあるのでしょうか。この記事では、連続増配銘柄の調べ方を紹介します。

部門別売上

| 単位:100万ドル | 収益(前年比) | 営業利益(前年比) |

|---|---|---|

| 米国薬局小売 ウォルグリーン |

27357 (+3.2%) |

792 (-38.4%) |

| 海外薬局小売 ブーツ |

1903 (-26.2%) |

-143 (-191.8%) |

| 医薬品卸売 アライアンス |

5899 (+5.3%) |

271 (+5.1%) |

各部門別の売上を見てみると、それぞれに傾向が見られます。

米国薬局事業のウォルグリーンは売上は変わらないものの、前述のように利益率が低い必需品に需要がシフトしたため利益が急減。海外では、欧州を中心に米国以上に厳しい外出制限がかかった国も見られたため売上も減少しています。

また、医薬品卸売のアライアンスについては新型コロナウイルスの影響をほぼ受けなかったようです。おそらく、新型コロナウイルス期間中も医薬品の売上は落ちていないためで、これはジョンソン&ジョンソンの決算で医薬品部門の売上が落ちていないことにも一致します。

まだ購入タイミングは来ていないか

実は、この企業の株は2010年代の後半まではS&P500を超える高いリターンを出せている企業でした。

しかし、未だに2015年の最高値を超えられないどころか、2015年の最高値の半値にまで価格が減少しています。

どうやら、2015年までは大量店舗を保有してコスト優位を持っていたようですが、冒頭でも話をしたようにオンラインで注文できる医薬品宅配サービスなどネットの流れに影響を受けているようにも見えます。

また、新型コロナウイルスは実店舗に悪影響、オンライン販売に好影響を与えていますが、ウォルグリーンもその例外ではなかったようです。

一般的には、実店舗中心のビジネスがオンラインで軌道に乗るまでには時間がかかるため、この企業はまだまだ苦戦が続く可能性があります。

配当を45年連続で増やすなど株主優先の良い企業ですが、この企業に投資するにはやや不安材料があります。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。