コンサルティング会社のアクセンチュアが2020年度第1四半期(2019年9-11月)の決算を発表しました。

結果は事前予想を上回る好決算でした。決算発表後の株価は1%上昇した模様です。

これを読んでいる人の中には「なんでこの会社に注目しているの?」や 「そもそもアクセンチュアって何している会社なの?」という疑問を持つ人もいると思いますので、この会社が何をやっているかにも触れつつ、決算を振り返ります。

この記事のポイント

- 株主がアクセンチュアの株に注目する理由は、安定した経営。経営のプロがいる集団だけあって、安定して増収増益を連発する企業。近年の株価は右肩上がりで推移。

- アクセンチュアはITに強いコンサルティング会社。特にアウトソーシングで売上を拡大させた歴史がある。近年はイノベーションを起こすコンサルティングにも注力。

- 2020年Q1決算も、予想を超える良い決算だった。しかし、これから買うには2019年12月現在は株価は割高な状況。

なぜ、アクセンチュアに注目するのか

投資家目線でアクセンチュアに注目する理由は、経営が安定しているからです。会計に強いコンサルタントを多数抱えている経営のプロ集団なので、当然といえば当然です。

過去2年間、8回の決算で売上・利益がどちらかでも予想に届かなかったのはわずか1回だけでした。

売上成長率は5-9%程度なので全く大したことはないのですが、毎年株主のために会社のお金で株を買って(自社株買い)をして、リーマンショック中にもめげず15年も連続して配当も増やすなど、株主にとって何が嬉しいかをわかっています。

おかげで、この企業の株価は右肩上がりです。

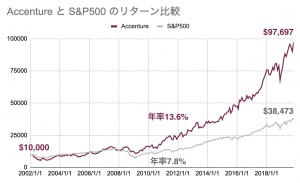

アクセンチュアの上場来のリターンを比較しても、S&P500よりもずっと安定して上回っています。

実は、アクセンチュアに限らずコンサルティング会社は、長期的に評価額が上がっているところが多いです。ボストンコンサルティンググループも非公開ながら、長期的に評価額が右肩上がりだと良く聞きます。

コンサルティング会社のほとんどは非公開企業ですが、アクセンチュアは数少ない株式公開をしていて一般の人々でも買える数少ないコンサルティング銘柄です。

アクセンチュアとはどんな企業か

アクセンチュアはITに強みを持ったコンサルティング会社です。

その仕事の範囲は、お客様企業(クライアント)の困っていることに対して、現状を調べて原因・解決策を提示するだけでは終わりません。

アクセンチュアは開発スタッフも運用スタッフも雇っているので、課題を解決するシステムにはどんな機能が必要かを整理して設計し、そのシステムを実際に作って、運用するところまで支援するのが特徴です。

つまり、企業の方針決定するコンサルティングと、システム設計・開発・運用まで全てのシステム工程をクライアントと一緒に行う企業です。

アクセンチュアはアウトソーシングで大きくなった企業

アクセンチュアが大きくなるきっかけは、コンサルティング以外に、アウトソーシング(代行業務)に取り組んだことです。

企業の中には、人事・総務やコールセンターなど、どの企業でも同じようなことをやっている仕事があります。

アクセンチュアはこれらの仕事を複数の企業から一手に引き受け、中国・インド・フィリピンなどの安い人件費で業務を代行しています。こうして毎年何億のものクライアント企業のコストを大幅に削減して、アクセンチュアも儲けるビジネスで成功してきました。

ちなみに、発展途上国や新興国の安い賃金を使って、業務を効率化する動きは、世界のあらゆる企業で2000年以降に入ってから見られたトレンドです。

私は学生時代の間に、世界的なベストセラーの「フラット化する社会」という本を読んでアウトソーシングの仕組みを頭では理解していました。でも、実際に新卒で入った外資の会社の最初の仕事が、わずか数ヶ月後にアウトソーシングされて、本で知っていたことが目の前で起こって衝撃を受けた覚えがあります。

「フラット化する社会」やや古い本ですが21世紀に入って、アウトソーシングが存在感を増したことを丁寧に解説したベストセラーです。気になる方がいましたら、一読をオススメします。このアウトソーシングの時代の流れに乗ったのが、アクセンチュアでした。

今後はイノベーションに力を入れるアクセンチュア

アウトソーシングで売上を拡大させたアクセンチュアですが、近年は再びコンサルティングに力を入れているようです。

近年のクライアント企業の多くは、「どうすればスティーブ・ジョブズCEO時代のアップルのように革新的な製品(イノベーション)が生み出せる企業になるのか」という共通の悩みがあります。

この課題に応えるためにアクセンチュアは、デザイン事務所を積極的に買収して、デザイナーのようなクリエイティブな職種の仕事の仕方をクライアント企業に取り入れる動きを始めています。

この動きは、アクセンチュアだけでなく、マッキンゼーやボストンコンサルティンググループなどあらゆるコンサルティング会社でも見られる傾向です。

まだ、この取り組みは決算報告では大きく触れられていませんが、次第にテーマになってくると思います。

2020年Q1決算発表

アクセンチュアの説明がだいぶ長くなりましたが、ここからは2020年度の第1四半期の決算を見ていきます。

今期の決算は、アナリストの事前予想を超える良い結果でした。

- 一株利益:予想の1.99ドルを上回る、2.09ドル。

- 収益:予想の111.5億ドルを上回る、113.6億ドル(前年同期比+7.1%成長)。

この結果に、決算発表後に株価も1%の上昇をしています。

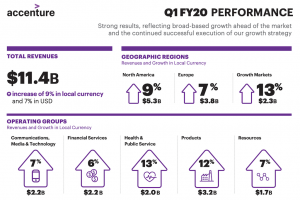

以下は、今回の決算のポイントをまとめた資料ですが、売上構成(Operating Groups)を見てみると、Product(製造・流通・小売・食品業界)の売上規模が32億ドルと最も大きく、しかも13%成長で全体を引っ張ったことがわかります。

この傾向はこのブログで取り上げていることとも一致します。

今年に入ってからスターバックスがITスタートアップ企業に出資したり、マクドナルドはIT企業を買収したりと、アクセンチュアがProductとグループ分けしているような企業が、IT投資を加速させています。

なぜ、スターバックスはIT企業に出資するのか

近年は、外食チェーンのIT導入が加速していますが、この狙いは一体何でしょうか。それには2つの経営トレンドの背景があります。1つは「新しい顧客体験(CX)の提供」、もう1つは「BtoBtoC」と言われる動きです。近年広がりつつあるこれらの動きを、スターバックスのIT企業への出資を題材に解説します。

IT企業を買収するマクドナルド。今度は音声認識スタートアップを買収

2019年に入ってからマクドナルドは、IT企業の買収が相次いでいます。音声注文システム実現のためのApprenteの買収、さらに最適な商品提案のためのダイナミック・イールドの買収。これらで、マクドナルドはドライブスルーの売上向上を着々と進めようとしています。

今後も、IT企業でない企業がIT投資をしたり、アプリやAIを使った新サービスを展開するような場合には、アクセンチュアがITの相談役として絡んでくることが多くなるはずです。

アクセンチュア株はかなり割高になっている

最後に、この記事を読んでこれからアクセンチュアへの投資を考えている人に向けて、少し注意点を共有します。

2019年12月現在、アクセンチュア株は明らかに買われすぎて割高になっている点にお気をつけ下さい。

株が買われ過ぎかどうかを調べる簡単な方法に、株価が利益の何倍の高値になっているかを表すPER(株価収益率)という言葉があります。PERが大きければ買われすぎ、小さければ売られ過ぎを意味します。

アクセンチュアのPERの推移を見てみると、2019年はPERが約28と近年にないほど高い水準になっています。

たった売上成長が7%しかない企業に、利益の28倍の株価がついているのは、さすがに株が買われすぎです。

アクセンチュアは株主にとって安定して良い銘柄ですが、投資して良いタイミングかどうかは判断が難しいところです。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。