今週から2月の米国の景気を図るデータが続々と発表されています。

2月はアップル・マイクロソフト・マスターカード・ビザなどの大型企業が、続々と1-3月の売上目標が達成できないと発表したので、どれだけ景気が悪くなっているのかと心配していましたが、新型コロナウイルスの影響は経済指標にはそこまで大きく現れていないようです。

毎月の米国の企業の景気をアンケート調査しているISM指数を見ても、製造業はわずかな景気拡大スピードの減少にとどまり、非製造業ではむしろ2月に景気拡大をしていたという予想外の結果が出てきました。

この記事のポイント

- 2月の米国の製造業の景気はわずかに拡大スピードが悪化した。非製造業は1月よりも2月のほうがむしろ景気がよかった。

- 新型コロナウイルスの経済の影響は、2月になっても米国にはまだ本格的に到達していない。

- 世界の新型コロナウイルスの感染者数は、中国から1ヶ月遅れで進行している。経済への影響も1ヶ月遅れで現れるとすると、2月の中国は深刻なダメージを受けているので、米国は3月以降に注意が必要。

- 米国が3-4月までに新型コロナウイルスを抑え込み、米企業が耐えしのげば、大統領選までは株価が回復するかも知れない。

予想以上に強かった2月の米国の景気

米国の製造業・サービス業の景気が毎月どれだけ改善しているかを調べてるISM景況指数というものがあります。

企業に「前月と比べて景気が良かったか」とアンケートを取って、景気が改善していれば50以上、悪化していれば50未満の数字として毎月発表されます。

ISMは2月の景気アンケートの結果を発表しましたが、2月も50以上を維持し、世界が新型コロナウイルスで揺れる中でも米国の景気は拡大していることを示しました。

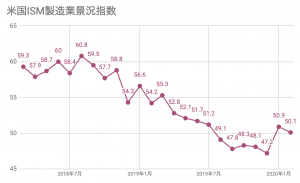

ISM製造業指数

- 予想:50.5

- 結果:予想をやや下回る50.1(前月の50.9も下回る)

製造業は前月よりもやや悪化したものの、米中貿易戦争で揺れていた2019年の低迷期よりも良い景気拡大のペースを維持しています。

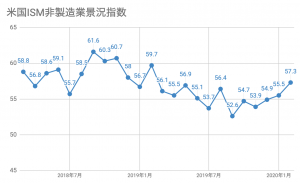

ISM非製造業指数

- 予想:54.8

- 結果:予想を大きく上回る57.3(前月の55.5も上回る)

非製造業では、低迷どころか前月よりも景気がつから強くなっています。

米国の街中で感染者拡大が確認されたのが2月後半だったと思うので、2月の米国経済はそこまで新型コロナウイルスの影響を受けなかったのかもしれません。

新型コロナウイルス感染者数で先行する中国の景気は2月に大幅悪化

先日、中国から1ヶ月遅れて世界の国々は感染者数が拡大し、株価も1ヶ月遅れで下落しているという話をしました

【新型肺炎】1ヶ月遅れで中国を追体験する世界の国々

世界中で新型コロナウイルスが広まっていますが、どうも1ヶ月前の中国を追体験しているように見えます。1ヶ月前の中国の状況と似ているのは、感染者数の拡大だけではありません。株価の急落も、急落後の中央銀行の相次ぐ金融緩和策で株価の下落を止めようとする動きも、1ヶ月前の中国に似ています。

経済への影響も中国から1ヶ月から2ヶ月遅れてやってくるなら、中国の2月の景気を見れば、翌月・翌々月の米国の景気がわかるかも知れません。

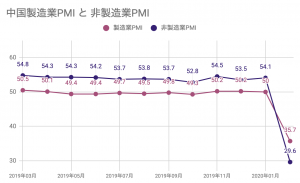

その中国の景気の2月の企業の景況感を見てみると、激しく落ち込んでいる様子が見えてきます。ISM指数を同様のアンケートの結果を見え見ると、統計開始以来の景気の悪化が見られました。

まず、中国政府発表のアンケート結果(PMI)ですが、2月に急速に景気が悪化しています。

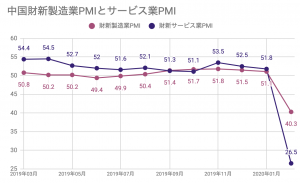

民間企業の財新・マークイットが発表しているものを見ても、景気の悪化が鮮明です。

ただし、3月に入ってからは中国の経済は底打ちして、回復の兆しも見せています。

喜んでいいのか、悲しんでいいのかわかりませんが、中国は最近は経済活動を再開しはじめているようで、その結果として大気汚染物質の濃度が再上昇しているようです。

中国の経済活動に回復の兆し-大気汚染物質の濃度が再び上昇(ブルームバーグ)

つまり、新型コロナウイルスの中国経済の影響は2月が深刻で、3月には底を打っているように見えます。この中国の動きを米国が追随するなら、米国は3-4月に経済の低迷を迎え、その後は底打ちして回復するのではというざっくりした予想が立ちます。

(※補足:世界の感染者数は中国から1ヶ月遅れですが、米国内での感染は2ヶ月遅れで広がっているので、米国の経済は中国の2月低迷から2ヶ月遅れもあるかと考えて、3-4月の米経済に影響があると書いています。)

持ち直しつつある米国株

一方で、経済よりも先行して動く株価のほうは、一時的だったとしても米国は底を打ったかも知れません。

まだ米国での新型コロナウイルスの感染は始まったばかりで油断はできないのは百も承知ですが、FRBが利下げを発表した2月28日から株価はそれまでの急落ペースに歯止めがかかりました。

2月3日から中国の経済対策が次々と打たれたことで、市場が反転して、新型コロナウイルス前の株価に向かって回復を続けています。

中国の景気対策

- 2月3日:中央銀行、1兆2,000億元を市場に供給

- 2月4日:中央銀行、5,000億元を市場に供給

- 2月9日:財政省、約700億元の新型肺炎対策を発表

- 2月10日:中央銀行、新型肺炎対策で特別再貸付資⾦を供給

- 2月20日:LPR(ローンプライムレート)の引き下げ

米国も2月28日以降、連日景気の対策の動きを見せて、株価が底打ちの兆しを見せています。

米国の景気対策

- 2/28:FRBが利下げを示唆する声明を発表

- 3/3:G7の中央銀行や財務省トップで緊急電話会議。

- 3/3:FRBが0.5%の緊急利下げ(参照記事)

- 3/4:米議会で78億ドル(約8400億円)規模のウイルス対策緊急予算可決。

先程、米国経済がダメージを負うのは3-4月頃という話をしましたが、この時期までに米国経済へのコロナウイルスの影響を収束できれば、大統領選までは株価が上昇するかも知れません。

株がどんなに上がっても、大統領選までは利上げなく低金利のままで株価の上昇にとっては良い環境が続くからです。

もちろん、この予想は米国がちゃんとウイルスを抑え込むこと、そしてウイルス収束まで企業が持ちこたえることが前提です。

2019年頃から社債市場で、格付会社から返済能力が乏しいと低評価を受けている企業からの社債発行が増えているというニュースがちらほらと聞こえるので、これらの社債がどうなっているのかが気になるところです。

私にとってクレジット市場はあまり今まで触れていなかった分野なので、状況を把握するのが難しいのですが、調べる必要がありそうです。

もしも、新型コロナウイルスの景気低迷をきっかけにクレジット市場が急速に悪化するなら、このまま景気後退も無きにしもあらずなので、要注意です。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。