AzureはAWSにはなれない

少し前のことですが、米投資銀行ジェフリーズがMicrosoftのクラウドサービスAzureに対して冷ややかな評価をし、ちょっとした注目を集めています。

2019年6月25日のアナリスト・コールで、ジェフリーズはMicrosoftは過大評価をされていていると認識を示して、その理由の1つにライバルAmazonのクラウドサービスAWSに利益率で劣るといっています。

以下はこの件を伝えるニュース記事ですが、タイトルがまたキャッチーです。”Azure Is No AWS”とは、これまたうまい表現を考えものです。

Microsoft’s Azure Is No AWS, Says Bearish Jefferies(Yahoo Finance)

ジェフリーズが考えるAzureが劣る理由

それでは、ジェフリーズのAzureに対するコメントを見てみましょう。

Microsoft is one of the greatest software success stories in the short history of the sector, but we believe that MSFT, the stock, is materially overvalued. Azure will probably never see the margin broadly expected due to cultural and technical factors.(…) Azure will likely never see margins similar to AWS at scale, and the long-term margin of even AWS may be lower than most expect.

Microsoftはソフトウェア業界の短い歴史の中で、もっとも偉大な成功物語の1つになっているが、Microsoft株は買われすぎていると考えている。文化的な要因と技術的な要因を考えるとAzureは期待されているような利益率にはならないだろう。(中略)。AzureはAWSのような大きな利益率には決してならない恐れがあり、長期的に見た場合にはAWSですら期待していたよりも利益率が小さいかも知れない。

ジェフリーズの主張として、Microsoftが買われ過ぎていると警告しており、その理由としてAzureは思ったより利益率が少ないから明かしています。

「文化的な要因と技術的な要因を考えるとAzureで期待されているような利益率にはならないだろう」の一文の中の、文化的な要因、技術的な要因が何を指すのかは言葉足らずで真意を捉えかねますが、AzureがAWSに比べて利益率が低くなる要因は私にも検討がつきます。

私が考えるAzureがAWSよりも利益率が低い理由

私もかつて、クラウドサービスを提供する側の会社にいたことがあるのでAzureがAWSよりも利益率が低いことは感覚的にわかるのですが、一度ここでちゃんとその仕組を説明したいと思います。

Azureの利益率が低くなる理由を理解するには、クラウドサービス市場の特徴を理解する必要があります。

まず、クラウドは大規模なコンピュータマシンを大量に導入する結構なまとまった金額の先行投資が必要です。そして、クラウドサービスを調べてみると、どの企業も同じようなサービスを提供しているため、必然的に価格も横一列で並ぶ傾向があります。

「大規模な先行投資」と「提供価格が一律」という2つの特徴を把握すると、企業は必然的に市場シェアの獲得に一生懸命になることが理解できます。

なぜなら、クラウドビジネスでは大きな規模の先行投資を回収するために売上をいち早く大きくしたいのですが、価格は各社ほぼ固定なので、売上を伸ばすには提携やパートナー企業などを使いつつ、どれだけ市場シェアが取れるかの勝負になってくるからです。

クラウドサービスは市場シェアが大きくものをいうビジネスなのです。

だから、市場シェアで1位のAmazonが、2位のMicrosoftよりも売上が大きいのは当たり前で、AmazonのほうがMicrosoftよりもいち早く巨額な投資を回収して利益を確保できる構造が生まれます。

だから2位のMicrosoftが1位のAmazonよりも利益率が低いのは、それほど驚く話ではありません。とても当たり前な話です。

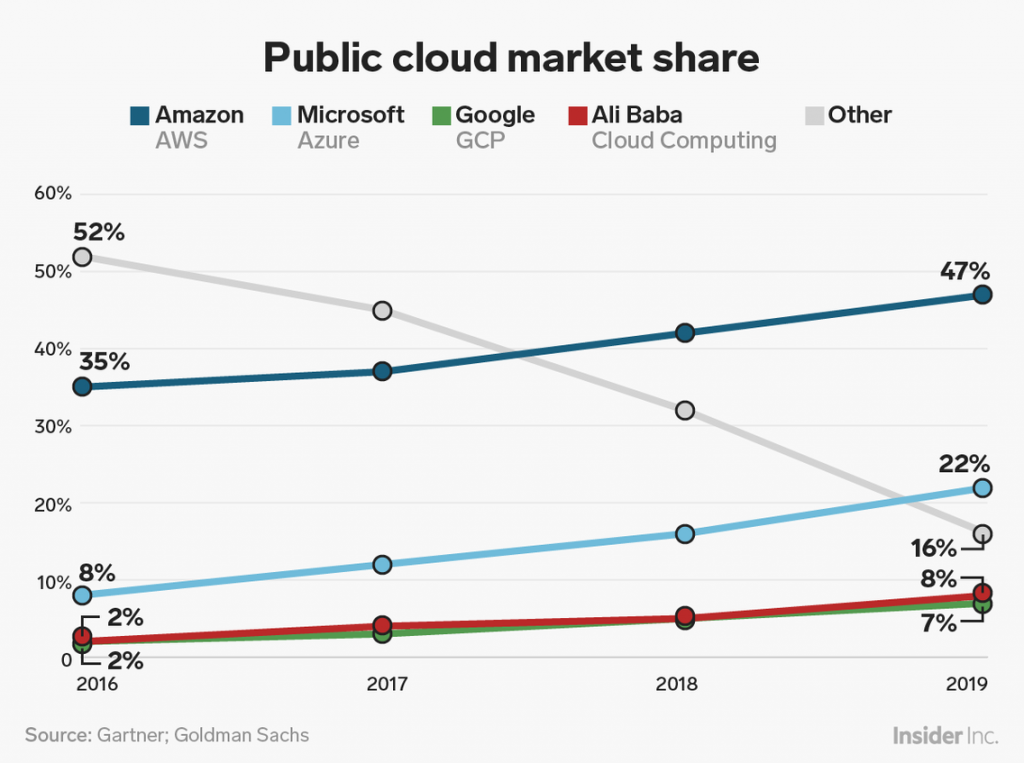

2019年クラウド市場シェア:

AmazonもAzureにも強気になる理由

私も、AzureがAWSよりも利益率が低くなることは十分理解していますが、MicrosoftもAmazonも両方とも買って良い銘柄だと思います。

理由は今後5年間でクラウド市場規模が今の2倍に膨れあがること、また近年1社だけのクラウドではなく2社以上のクラウドを同時に契約してクラウドサービスの障害に備える使い方が急拡大しているため、業界2番手のMicrosoftにも勝機があるためです。

2022年までのクラウド市場予測はこちらの記事参照:AWSやAzure、クラウドインフラに強気なGartnerのクラウド市場予測2019。

【購入銘柄候補】マイクロソフト、クラウド2番手の確固たる地位

クラウドを複数社同時に使う使い方は、マルチクラウドと言います。まだまだ日本では全然浸透していない考えですが、MicrosoftのAzureはAWSと併用して使われるクラウドとしての地位を築きつつあります。

マルチクラウドについてより詳しく知りたい方は、こちらの記事もお勧めします。クラウドサービスの歴史と発展が一緒にわかる記事です

【10分で読める】クラウド後進国の日本企業が、アップデートすべき最新クラウド活用事情。(NEWS CARAVAN)

最後に付け加えると、私が自分の会社にクラウドを導入する場合、もしくは自分でクライアント企業にコンサルする場合に心からおすすめするのはAmazonとMicrosoftのクラウド併用ではなく、AmazonとGoogleの並用です。

理由はシンプルでマイクロソフトは技術的にイマイチだからです。しかし、企業で大規模な契約の決済を判断する人間は、Googleが誇る最先端の技術に詳しいプログラマやエンジニアではなく、MicrosoftのWindowsに毎日触れ、Microsoftのパートナー企業と親しく会話をする人です。

だから、誰がお金を持っているかを考えたら、GoogleよりもMicrosoftのほうがAmazonに継ぐ2番手として良い位置にいると思います。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。