今日で2023年が始まってから50日経過しました。ここまでの流れを振り返りつつ、少し感想めいたものを書いておこうと思います。

2023年の投資は米国債に投資しておけば簡単かもと思われたのですが、やはり投資はそんなに甘くありませんでした。

1月は狙い通りに米国債が買われたのですが、2月に入ってその流れは巻き戻されてしまいました。

アメリカの個人消費や雇用は予想以上に強いです。そのせいでインフレの高止まりと利上げの警戒感から、最近では米国債の売りが起こっています。

しかし、なんだかんだ言いながら、結局は2023年は米国債の年になるという考えを私はまだ変わらずに持ち続けています。

この記事のポイント

- 景気は確かに強く、政策金利の予想も引き上げられている。

- しかし、市場による2023年内の利下げ予想は変わっていない。恐らく、政策金利の引き上げすぎで景気をオーバーキルすることになる。

- これにより、どこかの時点で米国債が買われる展開になると思っている。

最近のアメリカ経済について

すでに2月も後半に入り、1月分のアメリカの経済指標の発表はほぼ一段落しました。

雇用統計や小売売上高をはじめ、1月はアメリカ経済の強さを感じるデータが多かったように思えます。

これらは私にとって少しばかり誤算でした。1月中に発表された12月分の経済指標はすこぶる悪く、アメリカの景気後退は比較的近いかと思ってしまったのですが、どうも12月の低迷は一時的な要因があったものと見られます。

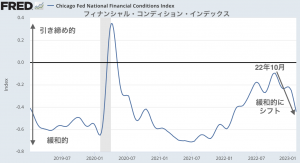

加えて、FRBは利上げも量的緩和も続いているのに、金融環境は10月から緩和的になっています(下図)。

インフレ2%へのゴールはまだ遠いのに、金融環境が緩和的では2%達成が遠のくので、政策金利はまだ引き上がるのではないかという予想が強まっています。

先月までは3月の利上げを最後に利上げが止まると見られていたのに、今では6月の利上げが最後という予想が大半を占めています。利上げ停止を見越して、その恩恵を受ける米国債を買っていたのに、旬の時期が3ヶ月も先延ばしになってしまったので、米国債は失望の売りが入ってしまったようにも感じます。

ここまでが、最近感じているアメリカ経済の動きです。

市場はなおも年内利下げを予想

しかし、一方で個人的には気になる動きがあります。

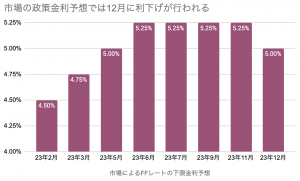

2月に入ってから2023年の政策金利の引き上げ予想は日に日に強まったのですが、それでも年末にかけて利下げが行われる予想は残っています。

アメリカの景気や雇用は強いので、この利下げは「景気後退なくインフレに打ち勝った結果、利上げが起こる」という展開も可能性はゼロではありません。

ただ、私はかなりの高い可能性で2023年のうちに景気後退になると思っています。

昨日の記事で書いたように、過去のアメリカの景気後退をかなりの高い確率で言い当ててきた景気先行指数は不況のシグナルを送っています。

また、ニューヨーク連銀の作ったモデルは2023年後半に高い確率で景気後退が起こると予想しています(以下ページ参照)

これらを考え合わせると、「2023年の前半は雇用が強く個人消費も成長を続けたとしても、利上げのやりすぎで2023年後半に景気が失速し、今度は反対に利下げをせざるをえない状況になるのでは?」と考えてしまいます。

盤石なはずの雇用も、人員削減数を見ると増加傾向に転じたように見える兆候もあります。

こうしたデータを見ていると、どうしても私は2023年に景気後退が起こるように見えます。

今はまだ政策金利は上がる途中の段階ですが、どこかで景気が崩れれば引き締めが終り、その前後で長期金利は下がはずです。

なので、今の米国債はやや劣勢な状況ですが、2023年内のどこかで買います必要があると思っています。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。