2022年になってから、だいたい100日が経過しました。

(4月10日がたしか100日目の日だったはずです)

この記事では、ここまでの米国株や米国債の市場の動きを振り返って、何が起こっているのかを確認していきたいと思います。

この記事のポイント

- 2022年は金融緩和からの脱却の動きが見られ、米国市場は株も国債も売られる動きが目立った。

- ただし、4月時点でまだ政策金利はまだ1回上げただけ、量的引き締めはまだ始まってもいないことを考えると、このトレンドはまだ続きそう。

- インフレが長引くことを考えても米国債はまだまだ売られる。米国株はまだわずかに上昇の余地がありそうだが、国債が大きく売られる中では約10%下落は何度も起こりそう。

株も国債も売られる米国市場

2022年に入ってから米国株は、そうもスッキリしない展開が続いています。

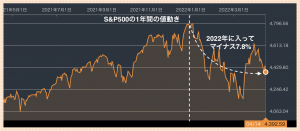

年初からの下落はまだマイナス7.8%なので、それほど大したものではありません。しかし、去年2021年がかなり好調だったので、それに比べると大きく見劣りしている印象です。

下図では直近1年間のS&P500の値動きをグラフにしてみましたが、去年と今年では景色が違うのがわかります。

様子が変わったのは米国株だけではありません。

米国債も2022年になって、大きく売られて利回りが急上昇しています。

売られる背景

米国株も米国債もどちらも2022年になってから、大きく売られていますが、やはり背景にあるのは金融政策の転換だと思います。

2020年のコロナ流行初期に景気を支えるまでにゼロ金利と債権の大量購入をして、国債も株も買われましたが、行き過ぎたインフレを抑えるために今度は反対のことをしなければならなくなったのが2022年です。

すでに始まったのは金利引き上げ(利上げ)です。

つい半年ほど前までは、2022年末に一回の利上げだけしかないものだと予想されていましたが、すでに3月には利上げが始まり、今では年末までにさらに10回分の2.50%に予想が引き上げられるなど、急速に金利引き上げがこれから起こると言われます。

また、大量購入した債権の処分(量的引き締め)も来月5月から始まりそうです。しかも、前回の2018年時の量的引き締めに比べて規模がかなり大きく、いずれ市場を不安定にしかねないペースです。

>>2022年の量的引き締めで心配なのは、その規模(4月16日記事)

こうした金融政策の転換が、株にも国債にも悪影響を与えているように見えます。

まだ金融引締めは始まったばかり

米国株や米国債が2022年に売られている背景に、金融政策の転換があることを、ここまで書いてきました。

一見すると事態が既に大きく動いているようにも見えますが、問題なのはまだ金融政策の引き締めは始まったばかりだということです。

政策金利の引き上げは始まったばかり、一方で量的引き締めはまだ始まってすらいません。

一般的には利上げなどの金融政策はインフレを落ち着かせたりする効果が出るまでには、かなりの時間がかかるので、どう考えても金融引き締めはしばらく続くと思われます。

困ったことに「2022年は何だか冴えないなあ」という状況はまだ始まったばかりなのかも知れません。

何度かこのブログで書いているように、米国株はまだ20%を超えるような大きな下落が迫るような割高感はないと思っていますが、22年1月から3月に見られたような10%程度の下落は何度か起こっても不思議ではないです。

また、米国債はインフレ率に比べると明らかに割高です。まず何ヶ月もかけて国債が急激に売られ、国債が売られ続けた後に、いずれ米国株も大きな下落をするのだと思っています。

本ブログからのお願い

この記事は、読者が自由に記事の金額が決められるPay What You Want方式をとっています。

「役にたった」「面白かった」など、何かしら価値を感じた場合は、YUTA'S INVESTMENT TICKETをクリックして、価値に見合った金額をお支払い下さい。

価値がないと思った場合には、お支払いは不要です。同じ記事を読み返して、新しい気づきがあった場合には、1人で何回クリックしても問題ありません。